Vermieter:innen sind verpflichtet, einmal jährlich eine Nebenkostenabrechnung zu erstellen und diese den Mieter:innen spätestens zwölf Monate nach dem Ende der Abrechnungsperiode vorzulegen (§ 556 Abs. 3 BGB).

Im folgenden Beitrag erfahren Vermieter:innen und Mieter:innen mehr zu: Inhalt und Form der Nebenkostenabrechnung, Fristen, Muster, Verteilerschlüssel, wie du die Nebenkostenabrechnung erstellst oder prüfen lassen kannst und vieles mehr.

Es ist Zeit für deine Nebenkostenabrechnung?

Erstelle in nur wenigen Schritten deine rechtssichere Nebenkostenabrechnung mit VermietenPlus von ImmoScout24. Im Anschluss lädst du diese einfach herunter oder schickst sie direkt an deine Mieter:innen.

Nach Ende des Abrechnungszeitraums haben Vermieter:innen zwölf Monate Zeit, die Nebenkostenabrechnung an ihre Mieter:innen zu versenden.

Aufgrund der aktuellen Gaspreisentwicklung kann eine früher im Jahr stattfindende Nebenkostenabrechnung sinnvoll sein.

Wenn Vermieter:innen die Nebenkostenabrechnung erstellen, müssen sie die Gesamtkosten und genutzten Verteilerschlüssel nachvollziehbar erläutern.

Vermieter:innen können die Nebenkostenabrechnung ganz einfach mit VermietenPlus von ImmoScout24 erstellen.

- Was ist eine Nebenkostenabrechnung?

- Nebenkosten im Mietvertrag

- Fristen & Abrechnungszeitraum

- Welche Rechte haben Mieter?

- Formale und inhaltliche Anforderungen

- Nebenkostenerhöhung – was ist erlaubt?

- Sonderfälle bei der Abrechnung

- Nebenkostenabrechnungen erstellen lassen

- FAQ für Vermieter: Häufige Fragen zur Nebenkostenabrechnung

- FAQ für Mieter: Häufige Fragen zur Nebenkostenabrechnung

Die Nebenkostenabrechnung ist die Aufstellung und Berechnung sämtlicher im Laufe eines Betriebsjahres angefallenen Kosten einer Immobilie. Dementsprechend handelt es sich eigentlich um eine Betriebskostenabrechnung, auch wenn der Begriff Nebenkostenabrechnung gebräuchlicher ist. Zu den Betriebskosten gehören dementsprechend alle Kosten, die fortlaufend entstehen durch die Bewirtschaftung einer Immobilie oder eines Grundstücks.

Nebenkostenabrechnung Muster

Nebenkostenabrechnung MusterDamit Vermieter:innen diese Kosten auf Mieter:innen umlegen können, muss dies im Mietvertrag vereinbart sein. Davon sind Nebenkosten abzugrenzen, als Kosten, die einmalig entstehen und der Instandhaltung der Immobilien zugeordnet werden können. Nebenkosten werden nicht auf die Mieter:innen umgelegt.

Wir gehen mit dir Schritt für Schritt durch die Bereiche, die du beachten solltest, wenn du eine Nebenkostenabrechnung erstellen willst oder erhalten hast – angefangen von der Verankerung im Mietvertrag, geltende Fristen, Rechte und Pflichten von Mieter:innen und Vermieter:innen über die korrekte Form, den Inhalt und viele weitere Aspekte der Nebenkostenabrechnung.

Damit ein:e Vermieter:in die Nebenkosten auf den:die Mieter:in umlegen kann, muss der Mietvertrag nach § 556 Abs. 1 Bürgerliches Gesetzbuch (BGB) notwendigerweise eine Regelung zu den Betriebskosten enthalten. Dabei sind zwei Varianten möglich: Bei der einen wird den Mieter:innen zusätzlich zur Grundmiete eine monatliche Nebenkostenpauschale für die Nebenkosten in Rechnung gestellt, bei der anderen eine monatliche Nebenkostenvorauszahlung.

Im Falle der Vorauszahlung ist nach zwölf Monaten eine Rechnungslegung der Nebenkosten erforderlich. Die tatsächlich angefallenen Nebenkosten werden mit den Vorauszahlungen verrechnet. Dabei muss es sich aber nicht zwangsläufig um ein Kalenderjahr handeln.

Der Mietvertrag muss Angaben zur Reglung der Nebenkosten enthalten. Fehlen diese Angaben, hat der:die Vermieter:in kein Anrecht auf die Erstattung der Nebenkosten und man spricht von in dem Fall von einer Brutto- oder Inklusivmiete.

Im Übrigen regelt der Mietvertrag laut § 556 BGB auch, welche Nebenkostenpositionen fällig werden. Eine Auflistung aller Positionen ist nicht zwingend notwendig. Es genügt, wenn der Vertrag bei den Betriebskosten auf die Betriebskostenverordnung (BetrKV) verweist. „Neben der Miete sind Betriebskosten gemäß § 2 der Betriebskostenverordnung zu zahlen.“ – damit sind alle denkbaren Betriebskosten mit eingeschlossen. Fehlt dieser Verweis, müssen nur die im Vertrag genannten Positionen gezahlt werden.

Du möchten einen Mietvertrag erstellen?

Erstelle rechtssichere und vermieterfreundliche Mietverträge nach deinen individuellen Bedürfnissen und innerhalb weniger Minuten. Auf Wunsch kannst du den Mietvertrag direkt digital unterschreiben und versenden.

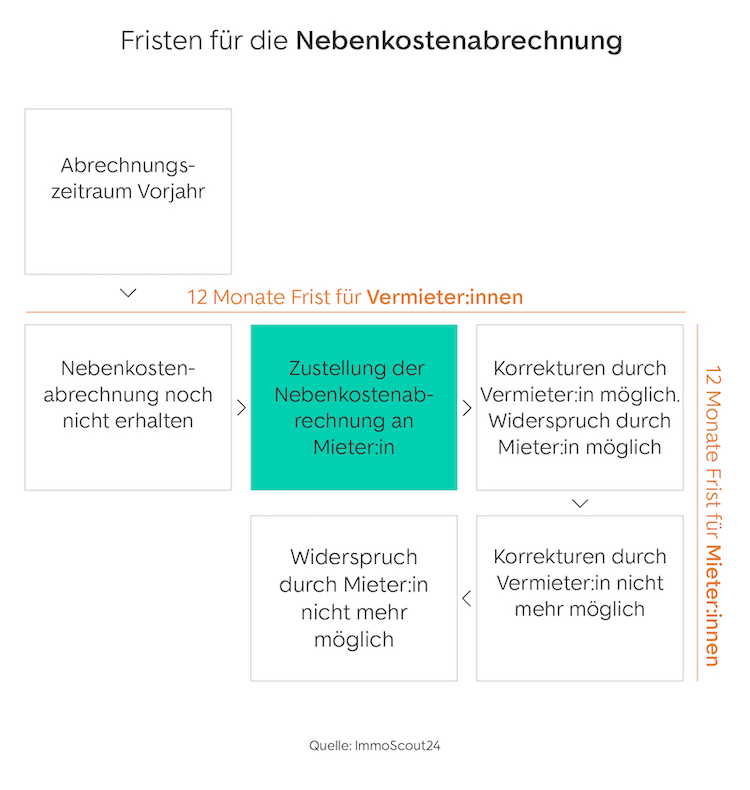

Bei der Nebenkostenabrechnung ist die Einhaltung des Abrechnungszeitraums und diverser Fristen wichtig. Ihre Einhaltung garantiert, dass sowohl Vermieter:innen als auch Mieter.innen ihre Rechte und Ansprüche behalten.

In unserem Ratgeber erfährst du alles zu den zeitlichen Vorgaben und Fristen bei der Nebenkostenabrechnung.

Der Abrechnungszeitraum für die Nebenkostenabrechnung ist auf 12 Monate gesetzlich festgelegt (§ 556 Absatz 3 Satz 1 BGB). Längere oder kürzere Zeiträume sind nicht zulässig und die Nebenkostenabrechnung ist damit nicht rechtsgültig.

Vermieter:innen müssen die Nebenkostenabrechnung innerhalb von 12 Monaten nach Ende des Abrechnungszeitraums an den:die Mieter:in übermittelt haben. Verpasst du die Abgabefrist, hast du kein Anrecht auf eine Nachzahlung.

Sind Positionen in der Nebenkostenabrechnung unklar oder werden angezweifelt, können Mieter:innen Widerspruch einlegen. Dafür haben sie nach Zugang der Nebenkostenabrechnung ein Jahr Zeit (§ 556 Absatz 3 Sätze 5 und 6 BGB).

ImmoScout24 unterstützt seine MieterPlus-Abonnenten dabei mit dem kostenlosen Nebenkosten-Check und im Falle von Fehlern mit einem Widerspruchsschreiben, in dem die einzelnen strittigen Punkte genannt und begründet werden.

Die Verjährungsfrist einer Nebenkostenabrechnung beträgt 3 Jahre und beginnt mit dem Ende der Abrechnungsfrist. Innerhalb von diesem Zeitraum können sowohl Vermieter:innen als auch Mieter:innen ihre Ansprüche aus der Nebenkostenabrechnung geltend machen (§ 195 BGB).

Die Abrechnungsfrist für die Nebenkostenabrechnung 2022 endet am 31. Dezember 2023. Ansprüche seitens der Mieter:innen wären also zum 31. Dezember 2025 verjährt.

Mieter:innen haben das Recht darauf, die Nebenkostenabrechnung zu prüfen. Ein Widerspruch zur Abrechnung der Nebenkosten ist möglich. Gibt es Fehler in der Nebenkostenabrechnung, haben Vermieter:innen eine ausgebesserte, korrekte Abrechnung zu erstellen.

Das Recht der Mieter:innen umfasst außerdem:

Einsicht in die relevanten Rechnungen und Belege, die zur Abrechnung herangezogen wurden

Vermieter:innen bei Nichterstellung der Nebenkostenabrechnung zu verklagen

Auszahlung eines möglichen Guthabens innerhalb eines Zeitfensters von 30 Tagen

Aussetzung der Nebenkostenvorauszahlung, bis eine fällige Nebenkostenabrechnung erfolgt ist

Rückzahlung der Nebenkostenvorauszahlungen durch Vermieter:innen, wenn das Mietverhältnis schon beendet wurde

Mietrechtsberatung erhalten

mit WohnenPlus

Als WohnenPlus-Mitglied von ImmoScout24 erhältst du Unterstützung bei Mietrechtsthemen.

Bei der Beauftragung von Firmen wie etwa für die Gartenpflege haben Vermieter:innen auf die Wirtschaftlichkeit der Dienstleistungen zu achten. Bestehen Zweifel an der Wirtschaftlichkeit, haben Mieter:innen ein Recht auf Belegeinsicht vor Ort. Allerdings ist die Vermieterseite nicht verpflichtet, Kopien zu versenden. Wohnen Mieter:innen und Vermieter:innen sehr weit auseinander, kann die Mietpartei kostenpflichtige Kopien für diesen besonderen Fall anfordern. Bis das nicht geschehen ist, braucht der:die Mieter:in jedoch keine Nachforderung zu leisten.

Laut der Rechtsprechung muss eine Nebenkostenabrechnung bestimmte Mindestanforderungen bezüglich Inhalt und Form erfüllen. Diese inhaltlichen Punkte dürfen nicht fehlen:

Namen von Mieter:innen und Vermieter:innen

Anschrift der Mietpartei

genauer Abrechnungszeitraum (max. ein Jahr)

Nutzungszeitraum

Anschrift und Etage des Mietobjektes, für das die Nebenkostenabrechnung gilt

Auflistung der Kostenarten laut mietvertraglicher Vereinbarungen

Auflistung sonstiger Nebenkosten nach § 2 Ziffer 17 BetrKV

durch Mieter:innen geleistete Vorauszahlungen

Gesamtkosten der vermietenden Partei für jede Kostenart separat samt Aufteilung auf die einzelnen Mietobjekte

Erwähnung des Umlageschlüssels, der mietvertraglich festgelegt wurde

Ermittlung des Nebenkostenanteils für jede Mietpartei

Berechnung des Guthabens oder der Nachforderung und Berücksichtigung der Vorauszahlungen

Es ist Zeit für deine Nebenkostenabrechnung?

Erstelle in nur wenigen Schritten deine rechtssichere Nebenkostenabrechnung mit VermietenPlus von ImmoScout24. Im Anschluss lädst du diese einfach herunter oder schickst sie direkt an deine Mieter:innen.

Klar, übersichtlich und nachvollziehbar sollte eine Nebenkostenabrechnung sein. Wer eine Nebenkostenabrechnung liest, muss auf den Blick die wichtigsten Angaben erkennen können:

- Die Gesamtkosten: Welche Kostenpositionen fließen ein (Müllabfuhr, Hausmeister, Abwasser...)? Jeder Kostenposition ist ein Gesamtbetrag zugeordnet, der auf die Mieter:innen mithilfe eines Verteilerschlüssels aufgeteilt wird.

- Angabe und Erklärung des Verteilerschlüssels: Müllgebühren werden nach der Anzahl der Personen in einer Wohneinheit aufgeteilt, die Gartenpflege nach der Wohnfläche in qm. Zu jeder Kostenposition in der Nebenkostenabrechnung ist ein Verteilerschlüssel zu nennen. Die Verteilerschlüssel sollten im Dokument erklärt werden.

- Berechnung der Kostenanteile: Aus den Gesamtkosten einer Kostenposition wie Müllabfuhr ergibt sich mithilfe des Verteilerschlüssels der Anteil, der auf die jeweilige Wohnung umgelegt wird. Alle Kostenanteile zusammen ergeben die Nebenkosten einer Wohneinheit.

- Die Nebenkostenvorauszahlung der Mietpartei muss von den zu zahlenden Kosten abgezogen werden. So ergibt sich für Mieter:innen entweder eine anstehende Nachzahlung oder eine Rückzahlung der zu viel gezahlten Vorauszahlungen.

Mieter:innen dürfen lediglich umlagefähige Nebenkosten zahlen. Das sind Kosten, die auch tatsächlich entstanden sind und regelmäßig wiederkehren. Zu den umlagefähigen Nebenkosten gehören:

Wasser

Straßenreinigung und Müllabfuhr

Winterdienst

Hausmeister:in

Aufzug

Versicherung

Beleuchtung und Strom

Abwasser

- Grundsteuer

Dabei gilt grundsätzlich, dass nur Nebenkosten auf die Mieter:innen umgelegt werden können, die vorher in ihren jeweiligen Mietverträgen festgehalten wurden. In unserem Ratgeber erfährst du alle Details zu den umlagefähigen Nebenkosten.

Die übersichtliche Nebenkostenabrechnung von VermietenPlus ist ein Service von ImmoScout24 und enthält alle umlagefähigen Nebenkosten. So kannst du die jährliche Abrechnung der Nebenkosten schnell und einfach erstellen.

In einer ordnungsgemäßen Nebenkostenabrechnung dürfen diese Kosten nicht auf die Mieter:innen umgelegt werden:

Instandhaltungs- und Reparaturkosten

Hausratversicherung und Rechtsschutzversicherung

Gebühren für die Immobilienverwaltung

Kosten für Anschluss von Satellitenschüssel und Kabel

Kontoführungsgebühren

Wenn du die Nebenkostenabrechnung richtig erstellst, muss der:die Mieter:in eine mögliche Nachzahlung innerhalb einer vorgegebenen Zahlungsfrist (meist 30 Tage) überweisen. Im Fall einer Rückzahlung an den:die Mieter:in haben Vermieter:innen ebenfalls 30 Tage Zeit, das Guthaben auszuzahlen.

Es gibt Dienstleister:innen für die Erstellung von Nebenkostenabrechnungen wie z. B. Hausverwaltungen. Dabei entstehen jedoch oft sehr hohe Kosten. Wenn du nur wenige Mietimmobilien besitzt, ist die Beauftragung einer Hausverwaltung nicht zwingend notwendig.

Alternativ kannst du den zeitsparenden und rechtssicheren Service zur Erstellung einer Nebenkostenabrechnung verwenden: Die digitale Nebenkostenabrechnung von VermietenPlus.

Bei der Erstellung einer Nebenkostenabrechnung fallen Kosten an. Diese Kosten werden in der Betriebskostenverordnung nicht als umlagefähige Kosten aufgeführt und können daher bei der Nebenkostenabrechnung nicht auf die Mieter:innen umgelegt werden.

Nicht umlagefähig bei der Erstellung der Nebenkostenabrechnung sind:

- Verwaltungskosten (kann auch nicht im Mietvertrag vereinbart werden)

- Wert der von der vermietenden Partei geleisteten Verwaltungsarbeit, etwa für die Erstellung der Nebenkostenabrechnung

Kosten für die Prüfung der jährlichen Nebenkostenabrechnung durch eine Steuerberatung

Kosten für die Geschäftsführung

Bei der Erstellung einer Nebenkostenabrechnung schleichen sich oft Rechenfehler oder Zahlendreher, Formfehler und sehr häufig auch inhaltliche Fehler ein.

Achte besonders auf folgende häufige Fehler in der Nebenkostenabrechnung:

- Nicht alle Pflichtangaben enthalten

- Nicht vereinbarte Nebenkosten abgerechnet

- Verspätete Zustellung der Nebenkostenabrechnung

- Abrechnungsperiode überschritten

- Vergessene umlagefähige Nebenkosten

- Nicht umlagefähige Nebenkosten abgerechnet

- Nebenkosten aus Leerstand in Berechnung einbezogen

- Falsche Verteilerschlüssel

Innerhalb der zwölfmonatigen Abrechnungsfrist können Vermieter:innen die Abrechnung jederzeit ergänzen, nachbessern oder korrigieren. Maßgabe ist, dass die Abrechnung fehlerfrei und aus sich heraus nachvollziehbar ist, d. h. keiner weiteren Erläuterungen bedarf.

Als Vermieter:in hast du laut § 560 BGB das Recht, die Nebenkosten zu erhöhen. Allerdings müssen dafür bestimmte Bedingungen erfüllt sein. Hinsichtlich der Erhöhung der Nebenkostenvorauszahlungen gibt es strenge gesetzliche Vorgaben.

Erfüllst du folgende Voraussetzungen, steht einer Erhöhung nichts im Wege:

Die Nebenkostenabrechnung muss schon erfolgt sein.

Die Abrechnung muss fehlerfrei sein.

Es darf keine Klausel im Mietvertrag enthalten sein, die eine Nebenkostenanpassung ausschließt.

Bei der Nebenkostenabrechnung sind einige Sonderfälle zu berücksichtigen. Hierzu gehören unter anderem der Auszug oder Einzug von Mieter:innen innerhalb einer Abrechnungsperiode, Wohnungsleerstand und strukturell unterschiedliche Nebenkosten, also teils gewerblich und teils privat genutzt.

Wenn Mieter:innen innerhalb des Abrechnungszeitraums ein- oder ausziehen, muss eine zeitanteilige Nebenkostenabrechnung sowohl für die alte als auch für die neue Mietpartei erstellt werden. Dafür ist es wichtig, den exakten Energieverbrauch zum Auszug und Einzug zu erfassen.

Was ist mit zeitanteilig gemeint? Der Abrechnungszeitraum beträgt 12 Monate. Zieht eine Partei Ende März, also nach 3 Monaten dieser Abrechnungsperiode aus, zahlt sie nur für dieses Quartal. Die Nebenkostenendsumme wird dann einfach durch vier geteilt. Alle Daten, die über Zähler erfasst werden, sind davon ausgenommen und werden dem:der Mieter:in zugeordnet. Deshalb ist es wichtig, die Zählerstände zum Auszug und Einzug zu berücksichtigen.

Die Nebenkostenabrechnung muss auch in diesem Fall zwölf Monate nach Ende des Abrechnungszeitraums an die Mieter:innen verschickt worden sein. War der Auszug am 31.03. 2022, so muss die Nebenkostenabrechnung dennoch erst am 31.12.2023 dem:der Mieter:in spätestens vorliegen.

Leerstand muss In der Nebenkostenabrechnung als solcher ausgewiesen werden. Die Nebenkosten eines Leerstands sind durch die Vermieterpartei zu zahlen und können nicht auf die anderen vermieteten Wohnungen umgelegt werden. Für Vermieter:innen bedeutet Leerstand nicht nur, dass keine Mietzahlungen eingenommen werden, sondern auch, dass Nebenkosten trotzdem anfallen. Ein Trostpflaster gibt es aber: Die nicht umlagefähigen Kosten können steuerlich geltend gemacht werden, auch wenn die Immobilie aktuell nicht vermietet ist.

Manchmal verursachen bestimmte Mietparteien deutlich höhere Nebenkosten als andere. Es wäre ungerecht, die Nebenkosten auf alle Mietparteien gleichermaßen aufzuteilen. In solchen Fällen ist eine separate Aufteilung und Abrechnung über die entstandenen Nebenkosten möglich.

Durch eine gesonderte Aufstellung und Abrechnung entstehen den Mietparteien mit geringerem Verbrauch keine Nachteile. Allerdings besteht keine Verpflichtung dazu, den für alle Beteiligten gerechtesten Verteilungsschlüssel zu verwenden. Möglich sind dabei folgende Szenarien:

Immobilie mit gewerblichen und wohnwirtschaftlichen Mietparteien: Der Verbrauch eines Gewerbebetriebs liegt meistens deutlich über dem Verbrauch privater Mieter:innen.

Teilgewerbliche Nutzung bringt möglicherweise höhere Kosten: Aufgrund teilgewerblicher Nutzung entstehen beispielsweise höhere Versicherungsbeiträge für die Gebäudeversicherung.

Nutzung bestimmter Bereiche nur durch eine Mietpartei: Bestimmte Bereiche einer Immobilie wie beispielsweise Parkplätze werden nur von Mitarbeiter:innen und Kund:innen der gewerblichen Mietpartei verwendet.

Für eine gerechte Verteilung wäre ein Vorwegabzug für Gewerbe bei einer gemischten Nutzung sinnvoll. Dies ist vor allem dann notwendig, wenn es für private Nutzer:innen deutliche Nachteile durch die Gewerbenebenkosten gibt.

Eine Vorabprüfung lohnt sich, da nicht jedes Gewerbe wesentlich höhere Kosten erzeugt. Ein Büro verursacht beispielsweise kaum merkliche Mehrkosten. Bei einem Gewerbe wie beispielsweise einer Gastronomie mit erhöhtem Wasserverbrauch sollte jedoch eine genaue Prüfung erfolgen.

Dieser Sonderfall lässt sich aber umgehen, wenn komplett nach Verbrauch abgerechnet wird. Dann ist ein Vorwegabzug unnötig, da der erhöhte Verbrauch nur der entsprechenden Mietpartei zugeordnet wird.

Nebenkostenabrechnung notfalls prüfen lassen: Solltest du sich nicht sicher sein, dass deine Berechnungen fehlerfrei sind, kannst du den rechtssicheren Service der digitalen Nebenkostenabrechnung von VermietenPlus nutzen.

Um die Nebenkostenabrechnungen schnell und unkompliziert online erstellen zu können, bietet dir ImmoScout24 den Service, digitale Nebenkostenabrechnungen bei Vermietet.de zu erstellen. Alles, was du tun musst, ist den Gesamtverbrauch einzugeben. Je nach Verteilungsschlüssel werden anschließend die Abrechnungen für die einzelnen Mietparteien erstellt.

Durch den klaren Aufbau des Formulars, die Transparenz aller Kosten und den nachvollziehbaren Verteilerschlüssel bist du auf der sicheren Seite und hast alle umlegbaren Kosten im Blick.

Die Nebenkostenabrechnung, die du online erstellst, erhältst du ganz bequem per E-Mail. Die Abrechnung der Nebenkosten für die Mieter:innen kannst du ebenso unkompliziert per E-Mail weiterleiten.

Es ist Zeit für deine Nebenkostenabrechnung?

Erstelle in nur wenigen Schritten deine rechtssichere Nebenkostenabrechnung mit VermietenPlus von ImmoScout24. Im Anschluss lädst du diese einfach herunter oder schickst sie direkt an deine Mieter:innen.

FAQ für Vermieter: Häufige Fragen zur Nebenkostenabrechnung

-

Wie kann ich eine korrekte Nebenkostenabrechnung erstellen?

-

Als Vermieter:in von ein bis zwei Immobilien benötigt man nicht zwangsläufig eine:n Dienstleister:in zur Erstellung der Nebenkostenabrechnung. Zusätzlich zu dem Wissen, wie man eine Nebenkostenabrechnung erstellt, ist hier allerdings viel Geduld und Genauigkeit gefragt. Kleinste Fehler können schon den Widerspruch der Mieter:innen auslösen und eine Korrektur erforderlich machen.

-

Welches Programm zum Nebenkostenabrechnung erstellen?

-

Sie können die Nebenkostenabrechnung zwar auch selbst erstellen, einfacher und schneller geht es jedoch mit einem Programm. Sie können zum Beispiel die digitale Nebenkostenabrechnung von vermietet.de nutzen und mit wenigen Klicks eine nachvollziehbaren Nebenkostenabrechnung erstellen.

-

Welche Kosten dürfen nicht auf Mieter umgelegt werden?

-

Mieter:innen müssen keine Verwaltungskosten sowie Kosten für Verwaltungspersonal oder Steuerberatungskosten tragen. Ebenfalls zählen Instandhaltungs- und Instandsetzungskosten nicht zu den umlagefähigen Kostenarten.

-

Welche Ausgaben lassen sich als Nebenkosten abrechnen?

-

Mieter:innen müssen im Zuge der Nebenkostenabrechnung lediglich umlagefähige Kosten bezahlen. Diese umlagefähigen Kosten sind regelmäßig wiederkehrende Kosten, die wirklich entstanden sind. Mieter:innen müssen aber nur die Nebenkosten zahlen, die im Mietvertrag festgehalten wurden und in der Nebenkostenverordnung stehen. Hierzu gehören unter anderem Grundsteuer, Kosten für Straßenreinigung und regelmäßige Müllbeseitigung, Gartenpflege und Beleuchtungskosten.

-

Sind Vermieter verpflichtet, eine Nebenkostenabrechnung zu erstellen?

-

Wenn vertraglich eine Nebenkostenvorauszahlung vereinbart wurde, ist der:die Vemieter:in verpflichtet einmal jährlich, zwölf Monate nach Ende des Abrechnungszeitraums eine Nebenkostenabrechnung zu erstellen.

-

Welcher Verteilerschlüssel für Grundsteuer?

-

Der:die Vermieter:in darf die Grundsteuer in voller Höhe auf den: die Mieter:in umlegen. Gibt es mehrere Mieter:innen, wird die Grundsteuer anhand der Wohnfläche auf die einzelnen Wohnungen verteilt.

-

Welche Kosten der Nebenkostenabrechnung sind steuerlich absetzbar?

-

Heizung, Wassergeld, Müllabfuhr, Kanalisation, Straßenreinigung und Schornsteinfeger sind beim Vermietungsobjekt Werbungskosten. Werden diese Kosten umgelegt, zählen die Umlagen zu den Einnahmen aus Vermietung und Verpachtung.

FAQ für Mieter: Häufige Fragen zur Nebenkostenabrechnung

-

Wie lange dürfen Nebenkosten rückwirkend gefordert werden?

-

Grundsätzlich ist der:die Vermieter:in verpflichtet innerhalb von zwölf Monaten nach Ende des Abrechnungszeitraums die Nebenkosten in einer Nebenkostenabrechnung genau auszurechnen. Falls die Beträge nicht alle bekannt sind, darf er: sie nachberechnen. Über die Länge der Nachbearbeitungsfrist wird gestritten.

-

Bis wann muss die Nebenkostenabrechnung vorliegen?

-

Für die Erstellung der Nebenkosten haben Vermieter:innen zwölf Monate nach Ablauf des Abrechnungszeitraums Zeit. Lief dieser am 31.12.2022 aus, so muss die Nebenkostenabrechnung den Mieter:innen spätestens am 31.12.2023 vorliegen.

-

Wie kann ich meine Nebenkostenabrechnung überprüfen?

-

Für einen Laien ist eine Nebenkostenabrechnung schwer zu beurteilen. Wer es genauer wissen möchte, kann den online Nebenkosten-Check von ImmoScout24 nutzen.

-

Wie schreibt man einen Widerspruch?

-

Beim Nebenkosten-Check von ImmoScout24 wird die Nebenkostenabrechnung genau nach Fehlern gescannt und diese, falls vorhanden, in ein Widerspruchsschreiben eingebunden. Wer MieterPlus-Abonnent ist, profitiert von dieser Leistung.

-

Wie hoch darf die Nebenkostenabrechnung sein?

-

Vor der Energiekrise rechnete man mit zwei bis drei Euro pro Quadratmeter bei einer Wohnfläche von 70 qm. Allerdings ist dies nur ein grober Richtwert, der sich je nach Verbrauch von Wasser und Energie und im Zusammenhang der steigenden Energiepreise stark verändern kann.

-

Was ist alles in den Nebenkosten enthalten?

-

In der Nebenkostenabrechnung sind alle umlagefähigen Nebenkosten enthalten, die zur Bewirtschaftung der Immobilie im Abrechnungszeitraum entstanden sind. Aufgeführt werden Kosten wie Hausmeister, Versicherungskosten, Gartenpflege, aber auch verbrauchsabhängige Kosten für Heizung, Wasser oder Strom.

Die Nebenkostenabrechnung enthält die Ausgaben, die der:die Vermieter:in auf den:die Mieter:in umlegen kann. Neben den verbrauchsabhängigen Nebenkosten wie Wasser und Strom zählen auch Kosten für den Hausmeisterservice, Versicherungsbeiträge oder Schneeräumdienste dazu. Welche Kosten in den Nebenkostenabrechnungen enthalten sind, und welche nicht, liest du hier.

Die Heizkostenabrechnung steht an?

Mit unserem Partner Techem erstellst du ganz bequem eine professionelle Heizkostenabrechnung. Erhalte jetzt in nur drei Minuten ein passgenaues Angebot!

Die ImmoScout24 Redaktion verfasst jeden Beitrag nach strengen Qualitätsrichtlinien und bezieht sich dabei auf seriöse Quellen und Gesetzestexte. Unsere Redakteur:innen haben ein hohes Niveau an Immobilienwissen und informieren Sie als Expert:innen mit informativen und vertrauenswürdigen Inhalten. Wir verbessern und optimieren unsere Inhalte kontinuierlich und versuchen, sie so leserfreundlich und verständnisvoll wie möglich aufzubereiten. Unser Anliegen ist es dabei, Ihnen eine erste Orientierung zu bieten. Für persönliche Anfragen Ihrer rechtlichen oder finanziellen Anliegen empfehlen wir Ihnen, eine:n Rechts-, Steuer-, oder Finanzberater:in hinzuzuziehen.

Ähnliche Artikel

Ähnliche Artikel