Was ist die beliebteste Darlehensart in Deutschland? Wie viel Eigenkapital wird durchschnittlich in die Finanzierung eingebracht? Wie hoch ist die monatliche Rate im Schnitt? Antworten auf diese und weitere Fragen gibt eine repräsentative Umfrage im Auftrag von ImmoScout24.

Zinsssatz ist stark angestiegen und liegt mittlerweile bei rund vier Prozent.

Beliebteste Darlehensart ist das Annuitätendarlehen. Das wird es voraussichtlich auch bleiben.

Finanzierungskosten steigen, aber dafür sind Kaufpreisverhandlungen wieder möglich.

Wer in den letzten fünf Jahren finanziert hat, hatte das Glück, sich historisch niedrige Zinsen sichern zu können. Dementsprechend konnte der größte Teil der Befragten, nämlich fast jede:r Dritte, mit einem Zinssatz von 1,0 bis 1,5 Prozent finanzieren. Bei rund einem Viertel lag der Zinssatz bei Abschluss sogar unter 1,0 Prozent. Einen Zinssatz von 2 Prozent oder mehr hatten bereits 17 Prozent der Befragten zu akzeptieren, wobei der Großteil davon erst im Jahr 2022 die Finanzierung abgeschlossen hat – also in einer Zeit, in der Zinsen wieder rasant stiegen. Aktuell können Finanzierende von solchen Werten nur träumen: Die Zinssätze für Immobilienfinanzierungen liegen mittlerweile bei rund vier Prozent.

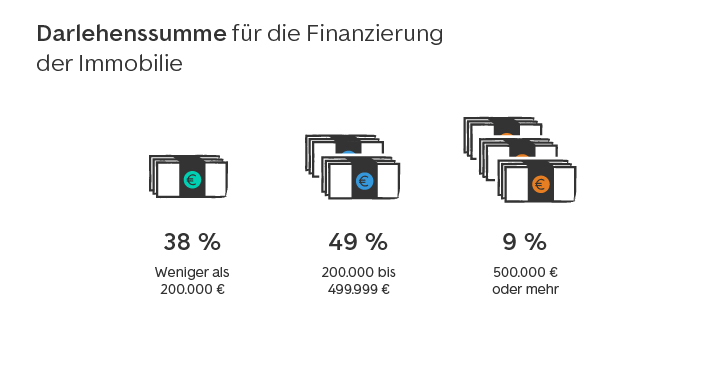

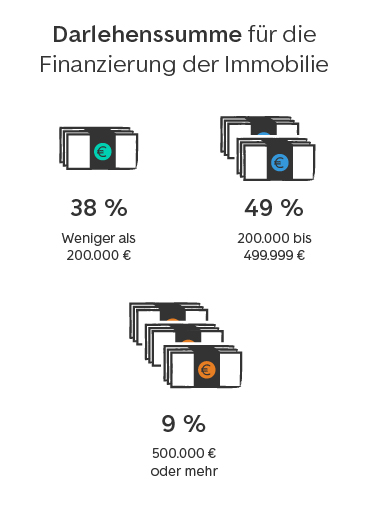

Fast die Hälfte aller Befragten nahm eine Darlehenssumme zwischen 200.000 und 500.000 Euro in Anspruch, wobei der Großteil (28 Prozent) zwischen 100.000 und 200.000 Euro benötigte. Zum Vergleich: Das aktuelle WohnBarometer von ImmoScout24 zeigt, dass der durchschnittliche Angebotspreis für ein Einfamilienhaus im Bestand mit 140 Quadratmetern Wohnfläche in Deutschland bei rund 427.700 Euro liegt. Ein 140 Quadratmeter großes Einfamilienhaus im Neubau ist durchschnittlich für ca. 518.400 Euro im Angebot. Eine Drei-Zimmer-Wohnung mit 80 Quadratmetern wird im Bestand für rund 226.800 Euro und im Neubau für ca. 333.600 Euro angeboten.

Wie viel Haus kann ich mir leisten?

Vor dem Immobilienkauf stehen alle Kaufinteressenten vor der Frage: "Wie teuer darf meine Immobilie sein?" Ermittle jetzt kostenlos deinen finanziellen Spielraum.

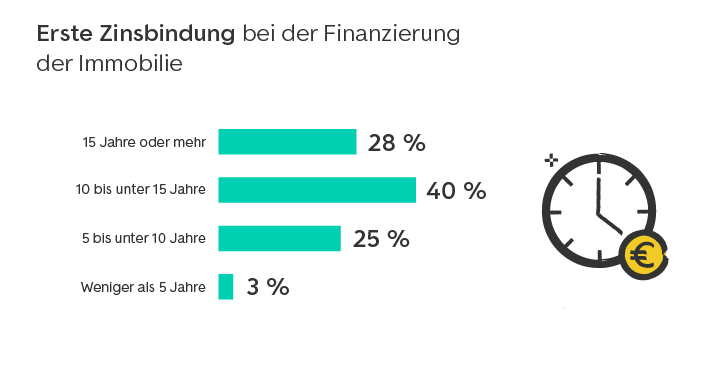

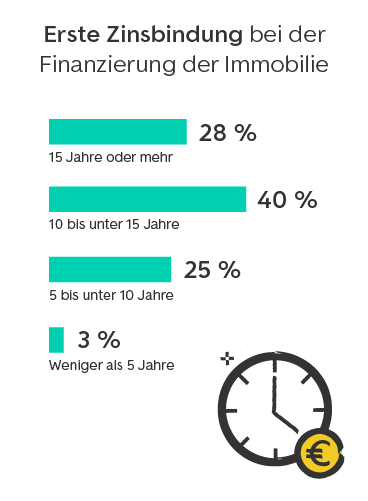

Die erste Zinsbindung betrug für die meisten neuen Eigenheim-Besitzer:innen 10 bis 15 Jahre (40 %). Bei einem Viertel der Befragten waren es nur 5 bis 10 Jahre. 28 Prozent wählten eine Zinsbindung von 15 Jahren oder mehr.

Ob sich die durchschnittlichen Zinsbindungsfristen mit den steigenden Zinsen ändern werden, steht aktuell noch in den Sternen. ImmoScout24-Finanzierungsexperte Klaus Ongherth kommentiert:

Trotz des aktuell steigenden Zinsniveaus setzen einige Kund:innen Ihre Hoffnungen auf fallende Konditionen innerhalb der nächsten 10 bis 15 Jahre. Nach dieser Zeit erhoffen sich einige wieder deutlich günstigere Prolongationssätze. Grundsätzlich empfehlen wir, unabhängig von der Zinsbindungszeit die jeweilige Restschuld im Auge zu behalten. Nicht für jede Person und jede Finanzierungskonstellation ist eine lange Zinsbindung die sinnvollste Option. Anhand der zu erwartenden Restschuld lässt sich auch bei einem steigenden Zinsniveau die zu erwartenden Raten hochrechnen und somit bei Bedarf eine längere Zinsbindung abschließen.

Mit KäuferPlus erhältst du monatlich fünf Preisbewertungen und dazu die möglichen Wertentwicklungen für die nächsten zwei Jahre. In wenigen Minuten erfährst du den wahren Wert deiner Wunschimmobilie.

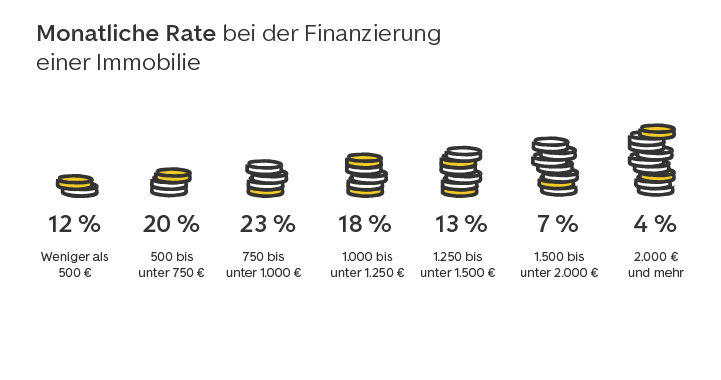

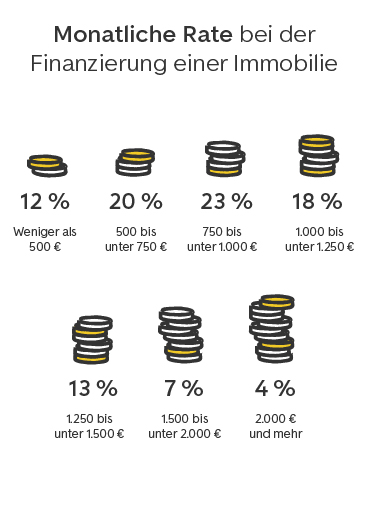

Über der Hälfte der Befragten wählte eine monatliche Rate von unter 1.000 Euro (55 %). 1.000 bis 1.499 Euro pro Monat waren es bei 31 Prozent und 1.500 Euro und mehr bei 12 Prozent der Befragten. Dabei spielt es vor allem eine Rolle, wann finanziert wurde: Zwölf Prozent derjenigen, die ihre Finanzierung in diesem Jahr abgeschlossen haben, zahlen bereits 2.000 Euro oder mehr monatlich. In den anderen Jahren lag dieser Wert stets bei fünf Prozent oder weniger.

Wie sehr die neue Zinslage die monatliche Rate in die Höhe treibt, veranschaulicht ein aktuelles Rechenbeispiel mit dem ImmoScout24-Tilgungsrechner: Wer im Oktober 2017 eine Finanzierung zu einem Zinssatz von 1,7 Prozent bei einem Tilgungssatz von 2 Prozent und einer Zinsbindung von fünf Jahren abgeschlossen hat, zahlte für ein Darlehen von 400.000 Euro eine monatliche Rate von ca. 1.233 Euro. Ende Oktober läge die Finanzierung mit einem Zinssatz von ca. 4,0 Prozent bei knapp 2.000 Euro und somit deutlich höher.

Dr. Gesa Crockford, Geschäftsführerin ImmoScout24:

Unser Rechenbeispiel verdeutlicht, wie stark unter Umständen die monatliche Belastung durch höhere Zinssätze steigt. Allen, bei denen eine Anschlussfinanzierung kurz- oder mittelfristig ansteht, raten wir, sich zeitnah mit ihrer Bank oder ihrem Finanzierungsberater zusammenzusetzen, um mögliche Optionen durchzugehen.

Baufinanzierungsanbieter in deiner Region

Vergleiche unverbindlich Baufinanzierungsanbieter in deiner Region und vereinbare ein kostenfreies Beratungsgespräch.

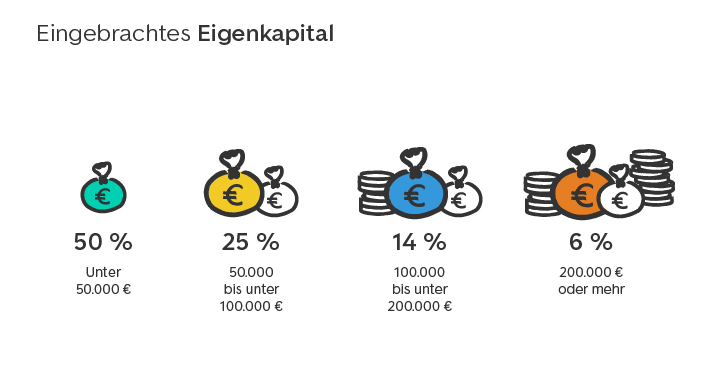

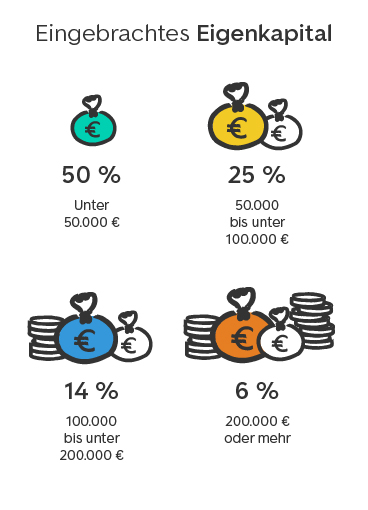

In unserer Befragung lag das eingebrachte Eigenkapital bei 50 Prozent bei unter 50.000 Euro. 50.000 Euro bis unter 100.000 Euro waren es bei 25 Prozent, 100.000 Euro bis unter 200.000 Euro bei 14 Prozent und 200.000 Euro oder mehr bei 6 Prozent der Befragten. Ein Viertel gab an, maximal 20.000 Euro oder sogar gar kein Eigenkapital eingebracht zu haben.

Klaus Ongherth, ImmoScout24-Finanzierungsexperte:

Technisch ist es immer noch möglich, ohne Eigenkapital zu finanzieren, jedoch durch die deutlich höheren Konditionen nicht empfehlenswert. Zumindest die Erwerbsnebenkosten sollten aus Eigenmitteln eingebracht werden. Bereits mit fünf bis zehn Prozent zusätzlich zu den Erwerbsnebenkosten lassen sich auch heute noch deutliche Zinsnachlässe erzielen.

Ist der Kaufpreis fair?

Mit Suchen+ für Kauf erhältst du eine Immobilienbewertung inklusive voraussichtlicher Wertentwicklungen für die nächsten zwei Jahre. In wenigen Minuten erfährst du den wahren Wert deiner Wunschimmobilie.

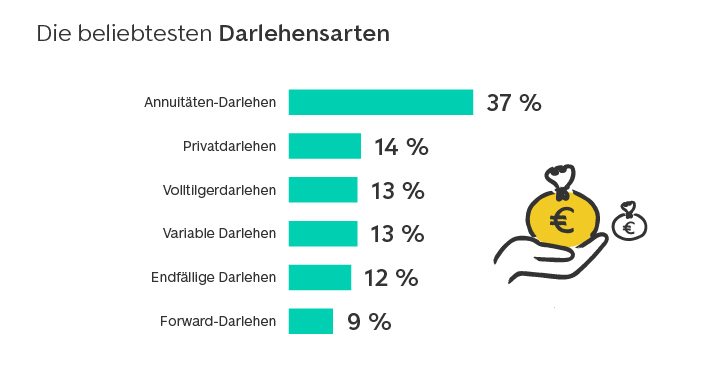

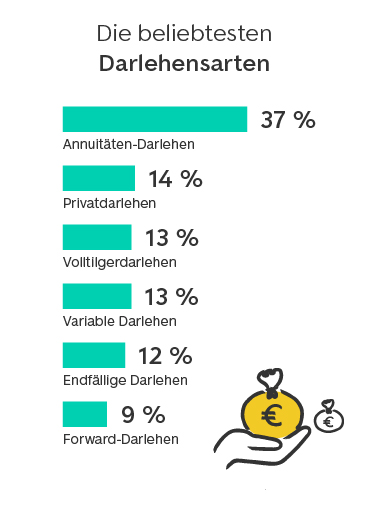

Hoch im Kurs steht bei Immobilienkäufer:innen in Deutschland weiterhin das Annuitätendarlehen. Mit 37 Prozent führt es die Liste der beliebtesten Darlehensarten klar an. Heraus sticht das Privatdarlehen, das mit 14 Prozent auf Platz zwei liegt. Private Darlehen werden nicht von einer Bank vergeben, sondern stammen aus dem privaten Umfeld der Finanzierenden. Dies ist Teil einer Entwicklung, dass immer mehr finanzielle Mittel aus dem persönlichen Umkreis in Anspruch genommen werden, wie Schenkungen, Erbschaften oder eben private Darlehen. Zurückzuführen ist dies auf die gestiegenen Immobilienpreise, die einen höheren Anteil an Eigenkapital erforderlich machen. Eine Notwendigkeit sind sie aber nicht.

Klaus Ongherth, ImmoScout24-Finanzierungsexperte:

Das klassische Annuitätendarlehen ist und wird sicherlich das meistgenutzte Darlehen bleiben, da sich dieses für die meisten Finanzierungskonstellationen und Kundenschichten am besten eignet. Privatdarlehen, Volltilgerdarlehen, variable Darlehen und endfällige Darlehen sind für spezielle Kundensituationen gedacht und werden auch weiterhin nur eine Nebenrolle spielen. Bei den Forward-Darlehen erwarten wir in den nächsten Monaten jedoch einen deutlich höheren Marktanteil, hier werden sich die Kund:innen, deren Finanzierung in den nächsten 60 Monaten zur Verlängerung ansteht, am Markt umsehen und versuchen, auch das gestiegene Zinsniveau zu sichern.

Eine große Sache wie die Finanzierung einer Immobilie kann auch mit Ängsten verbunden sein. So gaben 63 Prozent der Befragten an, im Vorfeld etwas oder sehr besorgt gewesen zu sein. Unter denjenigen, die 2017 ihre Finanzierung abgeschlossen haben, lag dieser Wert jedoch noch deutlich niedriger, nämlich nur bei 51 Prozent. 2020, mitten in der Corona-Pandemie, erreichte der Wert mit 74 Prozent seinen Höchststand. Angst macht vor allem der finanzielle Druck (57 Prozent), doch auch Sorgen um die wirtschaftliche Beständigkeit (40 Prozent) oder Angst davor, nicht die besten Konditionen zu erhalten und zu teuer zu finanzieren spielen mit hinein. Die Mehrheit (45 Prozent) gab jedoch an, die Sorgen und Ängste hätten sich nicht bestätigt. 17 Prozent können dies (noch) nicht abschließend beurteilen.

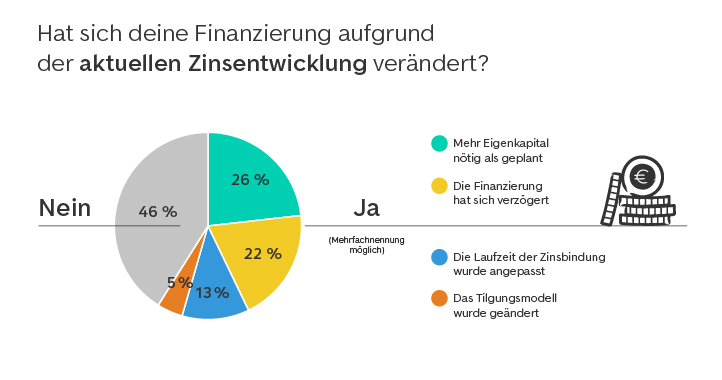

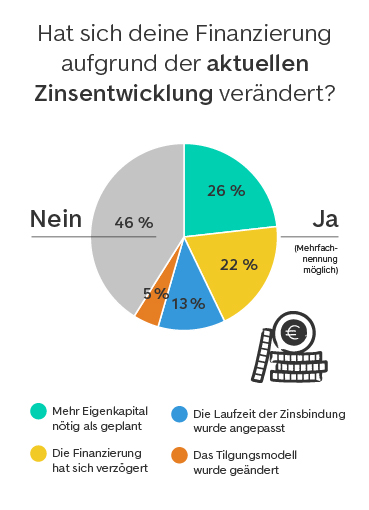

Außerdem hat sich für 52 Prozent der Befragten, die im Jahr 2022 eine Immobilienfinanzierung oder eine Anschlussfinanzierung abgeschlossen haben bzw. sich in diesem Jahr über eine Anschlussfinanzierung informiert haben, die Finanzierung aufgrund der aktuellen Zinsentwicklung verändert: Die meisten benötigen nun mehr Eigenkapital (26 Prozent), bei anderen hat sich die Finanzierung insgesamt verzögert (22 Prozent) oder die Laufzeit der Zinsbindung wurde angepasst (13 Prozent). Einige wenige geben auch eine Änderung des Tilgungsmodells an (5 Prozent).

Bei der Auswahl der Bank bzw. der vorangehenden Beratung waren den meisten der Befragten (60 Prozent, Mehrfachnennung möglich) niedrige Zinsen besonders wichtig. Doch auch eine gute und umfassende Beratung (38 Prozent), ein vertrauensvoller Anbieter (35 Prozent) oder eine bekannte Bank oder Bausparkasse (29 Prozent) waren vielen wichtig. Mehr als die Hälfte (52 Prozent) holte sich vor Abschluss der Finanzierung zwei bis drei Angebote zum Vergleich ein. 22 Prozent holten nur ein Angebot ein und 17 Prozent verglichen mit mehr als vier Angeboten. Insgesamt dauerte der Finanzierungsprozess von der ersten Recherche bis zur Vertragsunterschrift bei den meisten (39 Prozent) drei bis fünf Monate. 29 Prozent zogen den Prozess in ein bis zwei Monaten durch, 31 Prozent benötigten ein halbes Jahr oder länger.

Die Finanzierungsberatung von ImmoScout24 begleitet dich durch den gesamten Finanzierungsprozess, und das kostenlos, unabhängig, unverbindlich und garantiert SCHUFA-neutral. Buche gleich einen Termin und starte in die Finanzierung!

Die steigenden Zinsen sorgen zwar für höhere Finanzierungskosten, aber es gibt auch eine gute Nachricht: Der Verhandlungsspielraum ist jetzt wieder größer. Bisher hatten wir es vor allem mit einem Überbietungsmarkt zu tun, in dem oft ein höherer Preis gezahlt wurde als aufgerufen. Diese Zeiten sind jetzt vorbei. Wer kauft, kann wieder größere Preisnachlässe raushandeln. Wie so eine Preisverhandlung abläuft und viele praktische Tipps erfährst du in unserem Ratgeber zu Preisverhandlungen.

Klaus Ongherth, ImmoScout24-Finanzierungsexperte:

Wir stehen vor einer sehr spannenden Zeit, die Immobilienpreise müssten in den kommenden Wochen und Monaten, bei gleichem Zinsniveau, fallen. Zwar zahlen Kund:innen nunmehr höhere Finanzierungszinsen, haben aber die Möglichkeit, einiges am Kaufpreis einzusparen.

Die ImmoScout24 Redaktion verfasst jeden Beitrag nach strengen Qualitätsrichtlinien und bezieht sich dabei auf seriöse Quellen und Gesetzestexte. Unsere Redakteur:innen haben ein hohes Niveau an Immobilienwissen und informieren dich als Expert:innen mit informativen und vertrauenswürdigen Inhalten. Wir verbessern und optimieren unsere Inhalte kontinuierlich und versuchen, sie so leserfreundlich und verständnisvoll wie möglich für dich aufzubereiten. Unser Anliegen ist es dabei, dir eine erste Orientierung zu bieten. Für persönliche Anfragen deiner rechtlichen oder finanziellen Anliegen empfehlen wir dir, eine:n Rechts-, Steuer-, oder Finanzberater:in hinzuzuziehen.

Ähnliche Artikel

Ähnliche Artikel