Die EZB hat erstmals seit fast drei Jahren die Leitzinsen angehoben, angetrieben von der inflationären Wirkung des Iran-Kriegs auf die Energiemärkte.

Der Schritt war jedoch bereits in den Zinsen eingepreist, denn Baufinanzierungen sanken im Juni sogar leicht.

Eigenkapital bleibt Trumpf, die KfW-Förderung läuft weiter – und wer gut vorbereitet ist, verhandelt heute besser als noch vor zwei Jahren.

Mitte Juni schien es tatsächlich so weit zu sein: US-Präsident Donald Trump und der iranische Präsident Peseschkian unterzeichneten ein 14-Punkte-Rahmenabkommen. Die Ölpreise fielen, die Börsen atmeten auf. Diese Hoffnung hatte allerdings ein sehr kurzes Verfallsdatum. Kaum war die Tinte trocken, schloss der Iran die Straße von Hormus erneut. Ein Schiff wurde im Golf von Oman angegriffen und die Internationale Seeschifffahrtsorganisation IMO setzte ihren Evakuierungsplan für die Region aus.

Anfang Juli stehen nun die Begräbnisfeierlichkeiten für den im Februar getöteten Ajatollah Chamenei an – ein geopolitisches Ereignis, das die Unsicherheit in der Region weiter anfacht. Rohstoffexpertin Thu Lan Nguyen von der Commerzbank formulierte es in einer Analyse so, dass die weiteren Gespräche zwischen den USA und dem Iran über ein neues Atomabkommen „überaus holprig verlaufen“ dürften.

Dieser nach wie vor schwelende Konflikt erklärt, warum die Inflation so hartnäckig bleibt. Im Mai 2026 kletterte die Teuerungsrate im Euroraum auf 3,2 Prozent – der höchste Wert seit September 2023 und damit deutlich über dem EZB-Ziel von zwei Prozent. Der Haupttreiber sind die Energiepreise, die infolge des Konflikts und der Hormus-Blockade massiv gestiegen sind. In Deutschland fiel der Anstieg etwas moderater aus: Das Statistische Bundesamt (Destatis) ermittelte für Mai eine Inflationsrate von 2,6 Prozent – nach 2,9 Prozent im April. „Die Energiepreise blieben infolge des Iran-Kriegs auf einem hohen Niveau, wenngleich der seit Anfang Mai geltende Tankrabatt die Teuerung abgemildert haben dürfte“, erklärt Ruth Brand, Präsidentin des Statistischen Bundesamtes. Mit genau diesem Rabatt ist es aber seit 1. Juli vorbei: Wir werden sehen, welchen Einfluss das auf die Preise hat. Die Kerninflation liegt in Deutschland bei 2,5 Prozent. Ein Wert, der zeigt: Der Preisdruck sitzt tiefer, als es ausschließlich der Zapfsäulenpreis vermuten lässt. Für das Gesamtjahr 2026 rechnet die EZB in ihrem Basisszenario inzwischen mit einer durchschnittlichen Teuerungsrate von 3,0 Prozent – noch im Dezember hatte die Prognose bei 1,9 Prozent gelegen.

Am 11. Juni hat die EZB die Konsequenzen gezogen. Der Rat hob alle drei Leitzinsen um jeweils 0,25 Prozentpunkte an: Der wichtige Einlagenzins stieg von 2,0 auf 2,25 Prozent. Das ist die erste Erhöhung seit September 2023, nach sieben aufeinanderfolgenden Zinspausen. Auf der Pressekonferenz stellte EZB-Präsidentin Christine Lagarde klar: „Die Entscheidung, die wir heute getroffen haben, war eine einstimmige Entscheidung ohne Vorbehalte.“ Den Schritt selbst ordnete Lagarde als „maßvoll“ ein und signalisierte damit, dass keine Rückkehr zum aggressiven Straffungskurs von 2022/23 geplant ist: „25 Basispunkte sind eine Entscheidung, die ganz klar ein Signal setzt und angesichts der aktuellen wirtschaftlichen Lage, der Unsicherheit, in der wir uns bewegen, und der Inflationsaussichten [...] notwendig ist.“ Weitere Schritte ließ Lagarde offen: Die EZB entscheide weiterhin datenabhängig, von Sitzung zu Sitzung. EZB-Direktoriumsmitglied Isabel Schnabel betonte am 25. Juni gegenüber der Zeit: „Aus heutiger Sicht wird die EZB die Zinsen weiter anheben müssen, um die Inflation zurück auf zwei Prozent zu bringen.“ Die nächste Ratssitzung ist für den 23. Juli angesetzt. ifo-Präsident Clemens Fuest begrüßte die Junientscheidung: „Da die Inflation im Euroraum über drei Prozent liegt und es wenig Hoffnung auf Entspannung im Iran-Konflikt gibt, ist eine Zinserhöhung jetzt der richtige Schritt.“

Immer wenn die EZB die Zinsen bewegt, geht der erste Gedanke vieler Kaufinteressierter reflexartig in dieselbe Richtung: Werden Baukredite jetzt teurer? Die Antwort lautet: Jein – und weil sich der zugrunde liegende Mechanismus eher im Verborgenen abspielt, lohnt es sich, ihn sich jedes Mal neu vor Augen zu führen. Entscheidungen der Europäischen Zentralbank wirken sich nur indirekt auf die Bauzinsen aus. Was tatsächlich die Konditionen bewegt, sind die Renditen langfristiger Staatsanleihen – vor allem die der zehnjährigen Bundesanleihen. Steigen deren Renditen, weil Anlegerinnen und Anleger höhere Risikoprämien verlangen oder der Staat massiv Schulden aufnimmt, zieht auch der Zins für Baukredite nach: Denn viele Immobiliendarlehen werden von Banken über Pfandbriefe refinanziert, die sich stark an diesen Renditen orientieren.

Aktuell notieren die Renditen zehnjähriger Bundesanleihen auf dem höchsten Stand seit rund 15 Jahren. Oliver Kohnen, Geschäftsführer des Baufinanzierungsvermittlers Baufi24, formuliert die Konsequenz klar: „Für Immobilienkäufer ist das erst einmal unangenehm: Baufinanzierungen liegen mittlerweile vielfach bei oder oberhalb von vier Prozent. Die Phase günstiger Kredite ist lange vorbei.“ Florian Pfaffinger von Dr. Klein sieht das aber pragmatisch: „Wer solide finanziert, für den sind 0,2 oder 0,3 Prozentpunkte mehr beim Zins zwar ärgerlich, jedoch kein Hindernis für einen auf lange Sicht leistbaren Kredit.“

Das ImmoScout24-Zinschart zeigt dir interaktiv den aktuellen Stand der Sollzinsen an. Damit siehst du auf einen Blick, zu welchem Zinssatz du aktuell durchschnittlich finanzieren könntest, aufgeteilt nach Zinsbindungsfristen. Außerdem zeigen wir dir die Zinsentwicklung des letzten Jahres im Überblick. Einfach mit der Maus über die Graphen fahren oder mit dem Finger antippen, schon siehst du den jeweiligen Zinssatz!

Für das globale Zinsbild spielen auch die USA eine wichtige Rolle. Kevin Warsh, der neue Chef der US-Notenbank Fed, hat bei seiner ersten Pressekonferenz einen Satz gesagt, der genügte, um die Anleihemärkte sofort zu bewegen: „Der Ausschuss wird Preisstabilität gewährleisten.“ Warsh gilt in Fachkreisen als sogenannter Falke. Das ist Notenbanker-Sprech für jemanden, der Preisstabilität konsequent über Wirtschaftswachstum stellt und dafür auch höhere Zinsen akzeptiert.

Das Gegenstück sind die Tauben: Zentralbanker, die mit einer lockereren Geldpolitik lieber die Konjunktur stützen als die Inflation bekämpfen. Viele hatten erwartet, Warsh werde eher zur Taubenfraktion gehören oder wie sein Vorgänger Jerome Powell beide Ziele im Gleichgewicht halten. US-Anleiheinvestor Jeff Gundlach fasste die Marktreaktion nüchtern zusammen: Warsh habe „eine neue Ära eingeläutet“. Was das mit deutschen Baukrediten zu tun hat? Kapitalmarktentscheidungen sind global vernetzt – wenn die Fed straff bleibt und die Nervosität an den Märkten steigt, treibt das Risikoaufschläge und Anleiherenditen weltweit. Beim EZB-Forum im portugiesischen Sintra, das vom 29. Juni bis 1. Juli stattfand, treffen Lagarde und Warsh auf dem Abschlusspodium zusammen – neben den Notenbankchefs aus Großbritannien und Kanada. Die Signale aus Sintra dürften die Zinserwartungen für die zweite Jahreshälfte maßgeblich mitprägen.

Du möchtest deine Immobilie bewerten lassen?

Erstelle in nur drei Minuten eine Immobilienbewertung, die auf echten Daten basiert. Das Ergebnis erhältst du kostenlos als PDF.

Wer die angespannte Lage am Wohnungsmarkt verstehen will, muss wissen: Das Problem liegt nicht nur bei den Zinsen. Das international tätige Immobilienberatungsunternehmen Jones Lang LaSalle (JLL) hat in einer aktuellen Studie aufgezeigt, dass das jährliche Neubaudefizit in Deutschland bei rund 80.000 Wohnungen liegt – deutlich mehr als bislang in nationalen Statistiken ausgewiesen. Das Paradoxe: Gebaut wird durchaus, nur oft an der falschen Stelle. In ländlichen Regionen übersteige die Bauleistung den tatsächlichen Bedarf teils erheblich, während in den Ballungszentren eine massive Unterversorgung herrsche. Zusätzlich treiben die Folgen des Iran-Kriegs die Baukosten durch gestiegene Energie- und Materialpreise weiter nach oben. Sören Gröbel, Director of Living Research bei JLL, mutmaßt: „Bauen war noch nie so teuer wie heute."

Auf politischer Seite gibt es immerhin ein klares Signal: Bundesregierung und KfW haben die Effizienzhaus-55-Förderung für Neubauten bis Ende 2026 verlängert. Für Projekte mit gültiger Baugenehmigung stehen zinsverbilligte Förderkredite bereit – ein Instrument, das gezielt den Bauüberhang abbauen soll, also Projekte, die genehmigt wurden, aber wegen mangelnder Wirtschaftlichkeit noch nicht begonnen werden.

Parallel dazu hat das Bundesbauministerium einen Aktionsplan zur Senkung der Baukosten vorgelegt. Der Zentralverband des Deutschen Baugewerbes beurteilt die Stoßrichtung grundsätzlich positiv, mahnt aber mehr Verbindlichkeit und Tempo an. „Viele Vorschläge gehen in die richtige Richtung, aber wir brauchen deutlich mehr Tempo und Ehrgeiz in der Umsetzung“, sagt Hauptgeschäftsführer Felix Pakleppa. Die Kapazitäten seien vorhanden – Architekten, Planer und Bauunternehmen warteten aber auf einen wirtschaftlichen Anreiz, der jetzt wirkt, nicht erst 2027.

Die ewige Frage stellt sich also erneut: Kaufen oder warten? Rainer Eichwede von der Bausparkasse Schwäbisch Hall rechnet für die zweite Jahreshälfte 2026 mit einer Seitwärtsbewegung der Bauzinsen, schließt politisch bedingte Ausschläge aber nicht aus. Was sich verbessert hat, ist die Verhandlungsposition für Kaufende. Immobilienexpertin Kathrin Raach von Schwäbisch Hall empfiehlt, den Fokus vom Zinssatz weg und hin zum Kaufpreis zu verschieben: Renovierungsbedarf, Energiestandard oder Modernisierungsstau seien Argumente, die Verkäuferinnen und Verkäufer zunehmend akzeptierten. „Wenn eine Immobilie länger am Markt ist, stärkt das zusätzlich die Position des Käufers", so Raach. Eigenkapital bleibt dabei, wie es an dieser Stelle schon häufiger zu lesen war, der effektivste Puffer gegen ein erhöhtes Zinsniveau: Je weniger Kredit benötigt wird, desto weniger schlägt das aktuelle Niveau ins Gewicht.

Wie viel Haus kann ich mir leisten?

Vor dem Immobilienkauf stehen alle Kaufinteressenten vor der Frage: "Wie teuer darf meine Immobilie sein?" Ermittle jetzt kostenlos deinen finanziellen Spielraum.

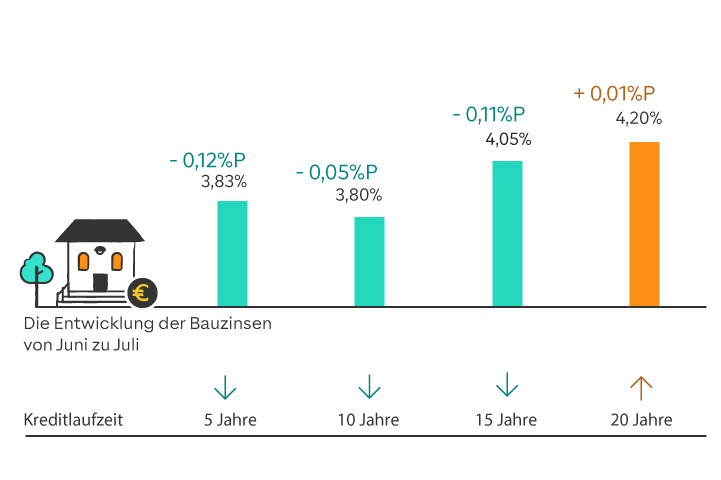

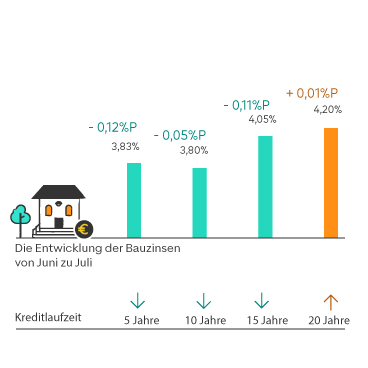

Die EZB hat im Juni erstmals seit fast drei Jahren die Leitzinsen erhöht. Und die Bauzinsen? Sind gesunken. Über fast das gesamte Laufzeitenspektrum zeigt das Zinsbarometer nach unten. Das klingt widersprüchlich, erklärt sich aber mit dem Mechanismus, den dieser Kommentar beleuchtet: Bauzinsen folgen nicht dem EZB-Leitzins, sondern den Renditen der Bundesanleihen – und die hatten den EZB-Schritt längst eingepreist.

Bei Darlehen mit fünfjähriger Zinsbindung gehen die Konditionen zurück und notieren bei 3,83 Prozent (Vormonat: 3,95 Prozent). Die kurze Laufzeit liegt damit minimal über der zehnjährigen – ein Phänomen, das Fachleute als Zinskurveninversion bezeichnen und das signalisiert, dass der Markt kurzfristig etwas höhere Risiken einpreist als langfristig.

Die zehnjährige Zinsbindung, nach wie vor die meistgewählte Laufzeit bei Baufinanzierungen, gibt ebenfalls nach: 3,80 Prozent (Vormonat: 3,85 Prozent).

Bei den langen Laufzeiten bleibt die Vier-Prozent-Marke die entscheidende Schwelle. Die 15-jährige Zinsbindung liegt bei 4,05 Prozent (Vormonat: 4,16 Prozent) – noch darüber, aber mit etwas mehr Abstand als zuletzt.

Wer sich über zwanzig Jahre absichern möchte, zahlt 4,20 Prozent (Vormonat: 4,19 Prozent) – der Zins ist de facto also unverändert.

* Hinweis: Bei den Zinsen handelt es sich um Durchschnittswerte der bei ImmoScout24 gelisteten Baufinanzierer zum angegebenen Stichtag. Für die Kalkulation wurden folgende Modelldaten verwendet: Angestellte:r, Darlehenssumme: 200.000 Euro, Beleihungsauslauf: 80 Prozent, Tilgungsrate: 3 Prozent.

Die hier enthaltenen Informationen sind unverbindliche Auskünfte (Irrtum vorbehalten).

Alles, was du zum Thema Zinsen wissen musst: Wir unterstützen dich mit informativen Beiträgen, cleveren Rechnern und Podcasts zum aktuellen Zinsgeschehen. Das wird dir helfen, gute Entscheidungen zu treffen.

Bundesanleihen sind Schuldpapiere, mit denen sich der deutsche Staat am Kapitalmarkt Geld leiht. Die Renditen dieser Anleihen – also die Erträge für die Käufer – sind der maßgebliche Treiber der Bauzinsen, weil sich viele Immobiliendarlehen daran orientieren.

Fed ist die Abkürzung für Federal Reserve. Damit ist die Zentral- oder Notenbank der USA gemeint.

Geldpolitik: Darunter versteht man alle Maßnahmen eines Staates, die Geldversorgung und Kreditangebote der Banken zu regulieren, um wirtschaftspolitische Zwecke zu erfüllen. Dahinter steht das Ziel, den Wert des Geldes einer Volkswirtschaft stabil zu halten.

Kerninflation: Ein volkswirtschaftliches Konzept, das bestimmte Güter aus der Berechnung der Inflationsrate ausklammert. Dabei handelt es sich meist um die Preisschwankungen für Lebensmittel und Produkte aus dem Energiesektor, die saisonal schwanken, aber deren Preisänderungen nicht auf die Volkswirtschaft selbst zurückzuführen sind.

Leitzinsen: Diese von der Zentralbank eines Landes festgelegten Zinsen geben an, zu welchen Konditionen sich Kreditinstitute bei der Noten- bzw. Zentralbank Geld leihen können. Sie sind ein wichtiges Steuerungsmittel der Geldpolitik.

Rezession: Eine Phase im Konjunkturzyklus (daneben gibt es noch Aufschwung, Boom und Depression). Man spricht üblicherweise von einer Rezession, wenn sich die Wirtschaft in zwei aufeinanderfolgenden Quartalen abschwächt oder zumindest gleichbleibt.

Ratingagenturen: Dies sind Unternehmen, welche die Kreditwürdigkeit anderer Unternehmen und Staaten bewerten. Ist die Wahrscheinlichkeit von Kreditrückzahlungen hoch, erhalten die betreffenden Unternehmen/Staaten ein gutes Rating. Das höchste wird als „Triple A“, also AAA bezeichnet. Zu den bekanntesten Ratingagenturen gehören „Standard & Poor's“, „Moody's“ und „Fitch“.

Seitwärtsbewegung: Von Seitwärtsbewegungen spricht man, wenn sich der Kurs oder die Zinsen weder nach oben noch nach unten bewegen, sondern sich gleichmäßig entwickeln.

Stagflation: Von Stagflation spricht man, wenn wirtschaftliche Stagnation und Inflation gleichzeitig auftreten – also die Wirtschaft nicht wächst oder sogar schrumpft, während die Preise trotzdem steigen.

Volatilität: Wenn etwas als volatil bezeichnet wird, bedeutet dies, dass es einer hohen Unsicherheit, Instabilität oder Schwankung unterliegt. In Bezug auf Finanzmärkte kann Volatilität auf schnelle und große Preisschwankungen von Aktien, Währungen, Rohstoffen oder auch Zinsen hinweisen.

Die ImmoScout24 Redaktion verfasst jeden Beitrag nach strengen Qualitätsrichtlinien und bezieht sich dabei auf seriöse Quellen und Gesetzestexte. Unsere Redakteur:innen haben ein hohes Niveau an Immobilienwissen und informieren dich als Expert:innen mit informativen und vertrauenswürdigen Inhalten. Wir verbessern und optimieren unsere Inhalte kontinuierlich und versuchen, sie so leserfreundlich und verständnisvoll wie möglich für dich aufzubereiten. Unser Anliegen ist es dabei, dir eine erste Orientierung zu bieten. Für persönliche Anfragen deiner rechtlichen oder finanziellen Anliegen empfehlen wir dir, eine:n Rechts-, Steuer-, oder Finanzberater:in hinzuzuziehen.

Ähnliche Artikel

Ähnliche Artikel