Spekulationssteuer fällt nicht immer an: Wenn Sie Ihre Immobilie selbst bewohnt und erst kurz vor dem Verkauf vermietet haben, bleibt der erzielte Gewinn unter Umständen frei von Spekulationssteuer. Sie sind dabei auch nicht verpflichtet, die übliche Spekulationsfrist von 10 Jahren einzuhalten, um die 20 bis 40 Prozent Spekulationssteuer auf den Gewinn zu vermeiden. Erfahren Sie hier, ob Ihre Immobilie unter die Kategorie “selbstgenutzt” fällt und wie Sie die Spekulationssteuer umgehen oder mindern können.

Du möchtest verkaufen? Prüfe ganz einfach, wie viel deine Immobilie wert ist.

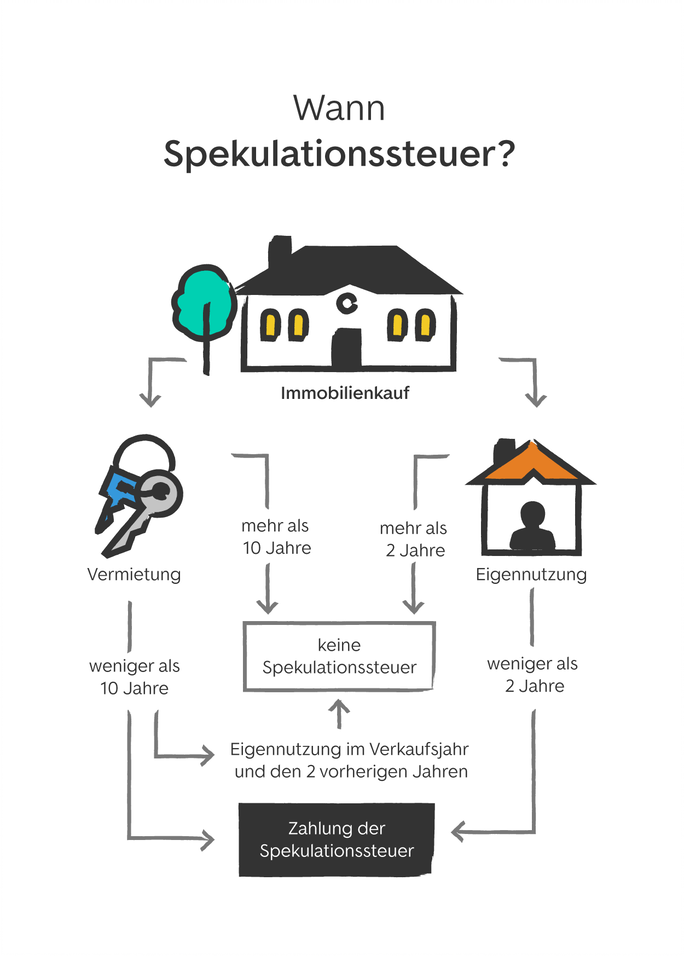

Spekulationsfrist: Sie beträgt zehn Jahre ab dem Datum des Kaufvertrags. Der Verkauf sollte erst nach Ablauf dieser Frist notariell beurkundet werden.

Spekulationssteuer: Bei einem Verkauf innerhalb der Frist wird der Gewinn mit dem persönlichen Steuersatz (ca. 20–40 %) versteuert.

Ausnahme: Keine Steuer fällt an, wenn die Immobilie im Verkaufsjahr und in den zwei Jahren davor selbst bewohnt wurde.

Starte jetzt kostenlos deine Immobilienbewertung und erfahre, welcher Preis für dein Haus angemessen ist.

- Spekulationssteuer durch Eigennutzung verhindern?

- Spekulationssteuer – wann fällt sie an?

- Spekulationsfrist bei einer selbstgenutzten Immobilie

- Spekulationssteuer: Wie lange ist Eigennutzung erforderlich?

- Wie kann ich die Spekulationssteuer umgehen?

- Was gilt für selbstgenutzte Immobilien aus einem Erbe oder einer Schenkung?

- Fazit: Spekulationssteuer bei selbst genutzten Immobilien

- FAQ: Häufige Fragen zur Spekulationssteuer bei Immobilien in Eigennutzung

Wenn Sie eine Immobilie oder ein Grundstück innerhalb der 10-jährigen Spekulationsfrist gewinnbringend verkaufen, zahlen Sie in der Regel Spekulationssteuer – es sei denn, Sie haben die Immobilie über einen bestimmten Zeitraum selbst bewohnt.

Der Beginn der Spekulationsfrist ist gleichzusetzen mit dem Kaufdatum, an dem Sie den Vertrag unterschrieben haben und er notariell beurkundet wurde. Für Immobilienverkäufe ohne Eigennutzung gilt die eine Spekulationsfrist von 10 Jahren.

Beispiel: Sie können eine Immobilie, die Sie am 11. November 2012 gekauft haben, ab dem 12. November 2022 spekulationssteuerfrei weiterverkaufen. Wird die Spekulationsfrist beim Verkauf unterschritten, fällt für den:die Verkäufer:in die Spekulationssteuer an. Wichtig ist, dass die notarielle Beurkundung des Verkaufs frühestens genau einen Tag nach der 10-jährigen Spekulationsfrist stattfinden darf, damit Sie nicht steuerlich erfasst werden.

Wenn Sie eine nicht selbstgenutzte Immobilie vor Ablauf der Spekulationsfrist verkaufen wollen oder müssen, wird Ihr Gewinn versteuert. Die zu entrichtende Steuer ist abhängig vom erzielten Gewinn, der Höhe Ihres Gesamteinkommens und Ihrer Steuerklasse und reduziert sich um die von Ihnen getätigte Ausgaben im Rahmen des Verkaufs. Hier erfahren Sie mehr zur Berechnung der Spekulationssteuer. Oder verwenden Sie unseren Spekulationssteuerrechner.

Für Immobilien in Eigennutzung gibt es bei der Spekulationssteuer eine wichtige Sonderregelung: Wenn Sie die Immobilie durchgängig selbst zu eigenen Wohnzwecken genutzt haben, können Sie die zehnjährige Spekulationsfrist umgehen. Dazu müssen Sie belegen können, dass Sie das Objekt in den letzten beiden Jahren sowie im Verkaufsjahr selbst genutzt haben. Dabei ist es ausreichend, wenn Sie die Randjahre nur zum Teil ausfüllen.

Beispiel: Wenn Sie selbst ab dem 31. Dezember 2021 eine Immobilie bewohnen, können Sie diese ab dem 1. Januar 2023 verkaufen. Theoretisch reicht es also, wenn Sie für ein Jahr und zwei Tage (einen in jedem Randjahr) in dem zu verkaufenden Objekt gewohnt haben.

Dies gilt auch, wenn Ihre Kinder in den letzten beiden Jahren sowie im Jahr des Verkaufs in der Wohnung oder dem Haus gewohnt haben. Allerdings müssen diese in dem gesamten Zeitraum Kindergeld empfangen haben.

Eine selbstgenutzte Immobilie kann nach zwei Jahren verkauft werden, ohne dass Spekulationssteuer anfällt. Die Definition von Eigennutzung ist dabei wie folgt:

Sie sollten nachweisen können, dass Sie Ihr Eigentum selbst zu Wohnzwecken nutzen. Das schließt z. B. die Anmeldung beim örtlichen Einwohnermeldeamt ein. Wer die Immobilie nur sporadisch betritt, um beispielsweise Sanierungsarbeiten vor dem Verkauf durchzuführen, kann damit keine Eigennutzung belegen. Als eigene Nutzung geht auch die Bereitstellung der Wohnung für Familienmitglieder wie den Eltern nicht durch.

Eine Ausnahme bildet die Nutzung durch die eigenen Kinder, was ebenfalls als Eigennutzung bewertet wird. Allerdings müssen diese in dem gesamten Zeitraum Kindergeld empfangen haben. Eine Eigennutzung liegt ebenfalls vor, wenn Sie das Haus als Zweitwohnsitz oder Ferienwohnung nutzen. Entscheidend dabei ist allerdings, dass Sie es nicht vermieten oder einer anderen Person zur Nutzung überlassen (Urteil vom 27. Juni 2017, IX R)

Bei Mehrfamilienhäusern ist nur die Wohnung frei von Spekulationssteuer, die Sie während der Spekulationsfrist selbst bewohnt haben. Für die übrigen vermieteten oder auch leerstehenden Wohnungen gilt die Spekulationssteuer, wenn der Verkauf innerhalb der 10-Jahres-Frist stattfinden soll.

Das “Wie lange Eigennutzung?” ist bei der Erhebung der Spekulationssteuer ein wichtiges Kriterium. Erwarten Sie einen hohen Gewinn, lohnt es sich womöglich – wenn es die Lebensumstände erlauben –, mit dem Verkauf auf den passenden Zeitpunkt zu warten.

Spekulationssteuer: Eigennutzung 1 Jahr

Bei einer Eigennutzung von einem Jahr fällt grundsätzlich Spekulationssteuer an. Eine Ausnahme bilden Immobilien aus Schenkung oder Erbe, weil dieser Vorgang die Spekulationsfrist nicht erneut auslöst. Die Spekulationsfrist bzw. die Eigennutzungsfrist beginnt am Tag des Kaufes durch den:die Erblasser:in. Hat er:sie das Haus selbst bewohnt oder es über einen Zeitraum von 10 Jahren vermietet, entfällt die Spekulationssteuer.

Spekulationssteuer: Eigennutzung 2 Jahre

Die Spekulationssteuer bei Eigennutzung entfällt nach zwei Jahren. Sie haben es also fast geschafft und können nach diesen zwei Jahren Spekulationssteuer frei verkaufen. (§ 23 Abs. 1 EStG).

Es gilt immer das Datum des notariell beurkundeten Kaufvertrags. Handelt es sich um einen Neubau, beginnt die Spekulationsfrist zum Kaufzeitpunkt des Grundstücks.

Spekulationssteuer: Eigennutzung 3 Jahre

Im dritten Jahr der Eigennutzung entfällt die Spekulationssteuer. Wenn Sie also Eigennutzung in diesen drei Jahren belegen können – idealerweise mit einer Meldebestätigung des Einwohnermeldeamts – können Sie steuerfrei verkaufen. Haben Sie die Immobilie nicht selbst genutzt, sondern vermietet oder leer stehen lassen, müssen Sie ganze zehn Jahre voll machen, um die Spekulationssteuer zu umgehen.

Wenn Sie das für die Spekulationsfrist maßgebliche Datum, also die Zehnjahresgrenze, nicht abwarten können, sollten Sie mit Interessent:innen einen Vorvertrag abschließen. Darin verpflichten Sie sich, Ihre Immobilie ausschließlich an den:die Interessent:in zu verkaufen, während diese:r sich verpflichtet, das Haus zu erwerben. Der Vorvertrag muss notariell beurkundet werden.

Über die notarielle Beurkundung erfahren Sie hier mehr.

Sollten Sie trotz Eigennutzung der Immobilie die Spekulationssteuer nicht umgehen können, ist es immerhin möglich, die Höhe der Spekulationssteuer zu reduzieren. Ziehen Sie dafür die folgenden Ausgaben vom Verkauf ab:

- Reparaturen

- Kosten für Dokumente und Unterlagen

- Kosten für Notar:in und Makler:in

- Vorfälligkeitsentschädigung

Die Spekulationssteuer fällt erst an, wenn Sie über den Freibetrag von 1000 Euro hinaus Gewinn erzielt haben. Sollten Sie einen Verlust in Kauf nehmen müssen, können Sie den Verlust mit Gewinnen aus anderen privaten Veräußerungsgeschäften verrechnen und somit steuerliche Vorteile aus der Veräußerung erzielen. Genauso können Sie auch den möglicherweise anfallenden Gewinn mit Verlustgeschäften anderer privater Veräußerungsgeschäfte ausgleichen, um die Spekulationssteuer damit zu mindern. Beachten Sie dabei bitte, dass Sie getätigte Abschreibungen (Afa) dem Gewinn zuschreiben müssen.

Hier erfahren Sie mehr zum Thema Steuererklärung und Immobilienverkauf.

Anstatt zu verkaufen, können Ihre Immobilie verschenken oder noch zu Lebzeiten vererben. Das bedeutet für Sie als Schenker:in, dass Sie keine Spekulationssteuer zahlen müssen. Der:die Empfänger:in braucht nur dann Schenkungssteuern zu entrichten, wenn der Verkehrswert der Immobilie den zulässigen Freibetrag für Schenkungen überschreitet. Der Freibetrag für Kinder beträgt beispielsweise 400.000 Euro.

Doch welche Spekulationsfristen gelten nach einer Erbschaft für die:den Begünstigte:n?

Für den Verkauf einer geerbten Immobilie gilt ebenfalls die 10-Jahres-Frist ab Kaufdatum durch den:die Schenker:in. Erst nach diesen zehn Jahren können Sie als Erb:in die vermietete Immobilie steuerfrei verkaufen. In den meisten Erbfällen liegt der Kauf der Immobilie durch den:die Vorbesitzer:in schon viele Jahre zurück und die Spekulationsfrist ist entweder ganz oder nahezu abgelaufen.

Keine Rolle spielt die Spekulationsfrist von 10 Jahren, wenn Sie das geerbte oder übertragene Haus im Verkaufsjahr sowie den zwei vorangegangenen Jahren selbst bewohnt haben. Haben die Erblasser:innen in den letzten drei Jahren Haus oder Wohnung vielleicht sogar selbst bewohnt, können Sie als Erb:in die Immobilie sofort steuerfrei verkaufen.

Ist keine der beiden Fristen abgelaufen, kommt auf den:die Erb:in eine Doppelbelastung zu in Form von Spekulationssteuer einerseits und Erbschaftssteuer andererseits. Für diesen Fall sieht § 35b EstG eine Steuerermäßigung vor, die in der Einkommenssteuer extra beantragt werden muss.

Abfindungszahlungen innerhalb einer Erbengemeinschaft lösen die Spekulationsfrist erneut aus. Dabei wird nicht der Gesamtgewinn veranschlagt, sondern nur der Gewinn, der dem ausbezahlten Erben zugestanden hätte. Wenn Sie aus einer Erbengemeinschaft heraus eine Immobilie veräußern wollen, empfiehlt sich der Gang zu einem:r Steuerberater:in, der ihre individuelle Konstellation in der gesamten Komplexität steuerlich bewerten kann.

Sie verkaufen Ihre Immobilie an Familienmitglieder? Hier erfahren Sie mehr über diesen Sonderfall beim Hausverkauf.

Um Verkaufsnebenkosten zu sparen, lohnt es sich, die genauen Fristen der Spekulationssteuer im Blick zu behalten. Fällt dein Verkauf in die 10-Jahres-Frist, wird der Gewinn mit deinem persönlichen Steuersatz versteuert. Bei selbst genutzten Immobilien darfst du bereits steuerfrei verkaufen, wenn du oder der Schenkende die Immobilie im Verkaufsjahr und in den beiden vorangegangenen Jahren selbst genutzt haben. Dabei musst du weder im ersten noch im dritten Jahr zwölf Monate in der Wohnung gewohnt haben.

Es genügt der Nachweis, dass du im Dezember des ersten Jahres in dieser Wohnung gemeldet warst und im Januar des Verkaufsjahres. Die gleichen Fristregelungen gelten auch bei geschenkten oder vererbten Immobilien. Reicht der Steuerfreibetrag hier nicht aus, wird der Differenzbetrag mit Erbschafts- bzw. Schenkungssteuer belegt. Somit fallen neben der Spekulationssteuer auch diese Steuern an, zusätzlich zu den üblichen Verkaufsnebenkosten.

FAQ: Häufige Fragen zur Spekulationssteuer bei Immobilien in Eigennutzung

-

Wann fällt keine Spekulationssteuer bei Immobilien an?

-

Außerhalb der 10-jährigen Spekulationsfrist können Sie eine private Immobilie gewinnbringend und ohne Spekulationssteuer veräußern. Wer seine Immobilie im Verkaufsjahr und den beiden vorangegangen Jahren nachweislich selbst bewohnt hat, zahlt ebenfalls keine Spekulationssteuer.

-

Wann beginnt die 10-Jahres-Frirst bei Immobilien?

-

Die sogenannte Spekulationsfrist beginnt mit dem Kaufvertrag und dem Tag der Beurkundung durch den:die Notar:in. Nach genau 10 Jahren und einem Tag kann ein Verkauf notariell beglaubigt werden, ohne dass Spekulationssteuer anfällt.

-

Was gilt als Eigennutzung einer Immobilie?

-

Die Eigennutzung einer Immobilie ist Voraussetzung für eine verkürzte Spekulationsfrist beim Verkauf einer privaten Immobilie. Ob Haus oder Wohnung – der:die Besitzer:in muss die Immobilie für sich selbst zu Wohnzwecken genutzt haben, und zwar im Verkaufsjahr selbst und den beiden vorangegangenen Kalenderjahren.

-

Wie kann man Eigennutzung nachweisen?

-

Die Eigennutzung einer Immobilie muss durch die Meldebestätigung des Einwohnermeldeamts nachgewiesen werden. Eine wichtige Voraussetzung ist, dass die konkrete Immobilie des:der Eigentümer:in als Wohnsitz auf der Meldebescheinigung ausgewiesen ist.

Die ImmoScout24 Redaktion verfasst jeden Beitrag nach strengen Qualitätsrichtlinien und bezieht sich dabei auf seriöse Quellen und Gesetzestexte. Unsere Redakteur:innen haben ein hohes Niveau an Immobilienwissen und informieren Sie als Expert:innen mit informativen und vertrauenswürdigen Inhalten. Wir verbessern und optimieren unsere Inhalte kontinuierlich und versuchen, sie so leserfreundlich und verständnisvoll wie möglich aufzubereiten. Unser Anliegen ist es dabei, Ihnen eine erste Orientierung zu bieten. Für persönliche Anfragen Ihrer rechtlichen oder finanziellen Anliegen empfehlen wir Ihnen, eine:n Rechts-, Steuer-, oder Finanzberater:in hinzuzuziehen.

Ähnliche Artikel

Ähnliche Artikel

Die Regelungen zur Spekulationsfrist sind klar – echte Eigennutzung schützt vor Steuer, kurzfristige Tricks dagegen nicht. Wer eine zweite Immobilie innerhalb der Frist mit Verlust verkauft, kann diesen aber mit Gewinnen verrechnen und so die Steuerlast mindern. Bei Auslandsimmobilien gelten oft ähnliche Grundsätze, doch Unterschiede im Steuerrecht oder in Doppelbesteuerungsabkommen können Feinheiten verändern. Eine individuelle Beratung lohnt sich hier besonder