Die Zinsen für Baufinanzierungen bewegen sich derzeit in einer Spanne von 4,1 % bis 3,75 % (Stand 25.07.2026).

Du siehst hier die tagesaktuelle Zinsentwicklung und kannst an der Grafik ablesen, wie sich die Zinsen entwickeln bei einer:

- 5-jährigen Sollzinsbindung: Grün

- 10-jährigen Sollzinsbindung: Gelb

- 15-jährigen Sollzinsbindung: Blau

- 20-jährigen Sollzinsbindung: Rot

Faustregel: Je länger die Sollzinsbindung dauert, desto höher ist auch der Bauzins.

Hintergrund: Bei langen Sollzinsbindungen können der Bank Zinserlöse entgehen – sollten die Bauzinsen steigen. Dieses Risiko gleicht die Bank präventiv mit einem höheren Bauzins aus.

| Zinsbindung | 10 Jahre | 15 Jahre |

| Darlehensbetrag | 500.000 EUR |

500.000 EUR |

| Zinssatz | 3,70 % | 3,85 % |

| Restschuld nach Ablauf der Zinsbindung |

379.127 EUR | 297.318 EUR |

Was beeinflusst die Höhe der Bauzinsen und was treibt die Zinsentwicklung an? Und warum ist die Zinshöhe beim Kredit von Bank zu Bank unterschiedlich? Die Antworten auf diese und viele andere über aktuelle Bauzinsen erfährst du in diesem Ratgeber.

Neben dem Leitzins der Europäischen Zentralbank (EZB) und dem Leitzins der Federal Reserve Bank (kurz FED) bestimmt auch deine persönliche Kreditwürdigkeit die Zinshöhe deines Kredits.

Unser monatlicher ZinsPodcast informiert dich ausführlich über die aktuelle Zinsentwicklung, inklusive einer Vorschau.

Mit dem richtigen Darlehen kannst du mehrere tausend Euro sparen. Finde jetzt deine optimale Baufinanzierung mit nur wenigen Klicks.

- Was genau sind Bauzinsen?

- Bauzinsen: Welchen Einfluss hat eine Sollzinsbindung?

- Wie entstehen Bauzinsen?

- Leitzins, Beleihungsauslauf & Co – wie werden Bauzinsen beeinflusst?

- Wie bekomme ich niedrige Zinsen beim Hauskauf?

- Meine monatliche Rate: Welchen Einfluss haben Bauzinsen?

- Warum sind die Zinssätze bei den Banken so unterschiedlich?

- Fazit: Wie kann ich die niedrigsten Bauzinsen finden?

- FAQ: Häufige Fragen zu aktuellen Bauzinsen

Die Höhe der Bauzinsen hat einen massiven Einfluss auf dein Darlehen. Bleibe deshalb stets gut informiert! In unserem monatlichen ZinsPodcast kommentieren unsere Expert:innen das Zinsgeschehen für die aktuellen Bauzinsen.

Bauzinsen sind quasi die Kosten deines Kredits, die du an deine Bank zahlst. Bauzinsen bestimmen, wie hoch deine monatliche Kreditrate ausfällt. Die Höhe der Bauzinsen hängt u.a. ab: Vom Markt, deiner Bonität und der Laufzeit des Kredits.

Eine lange Sollzinsbindung bietet Planungssicherheit, eine kürzere Sollzinsbindung kann günstiger sein, aber das Risiko steigender Zinsen mit sich bringen.

Hintergrund: Die Sollzinsbindung legt fest, wie lange ein vereinbarter Zinssatz unverändert bleibt. Typischerweise dauert die Sollzinsbindung bei Hypotheken fünf, zehn, 15 oder 20 Jahre.

Eine Beispielrechnung zeigt, wie sich unterschiedliche Sollzinsbindungen auswirken können:

Zinsbindung von zehn Jahren versus 15 Jahre:

|

Zinsbindung

|

Zinsbindung

|

| Kaufpreis der Immobilie | 500.000 EUR | 500.000 EUR |

+ Notar- und Grundbuchkosten (ca. 1,5 %) |

7.500 EUR | 7.500 EUR |

+ Grunderwerbssteuer (in Berlin 6 %) |

30.000 EUR | 30.000 EUR |

| + Maklerkosten (3,57 % vom Kaufpreis) | 17.850 EUR | 17.850 EUR |

| - Eigenkapital | 80.000 EUR | 80.000 EUR |

| Darlehensbetrag | 472.850 EUR | 472.850 EUR |

| Zinssatz | 3,70 % | 3,85 % |

Tilgung |

2 % | 2 % |

| Monatliche Rate | 2.246,04 € | 2.305,14 € |

| Getilgter Betrag | 114.228 EUR | 191.580 EUR |

Restschuld nach Ablauf der Zinsbindung |

358.622 EUR | 281.270 EUR |

| Gesamtlaufzeit des Darlehens | 28,3 Jahre | 27,9 Jahre |

| Jetzt Finanzierungsangebote vergleichen! | ||

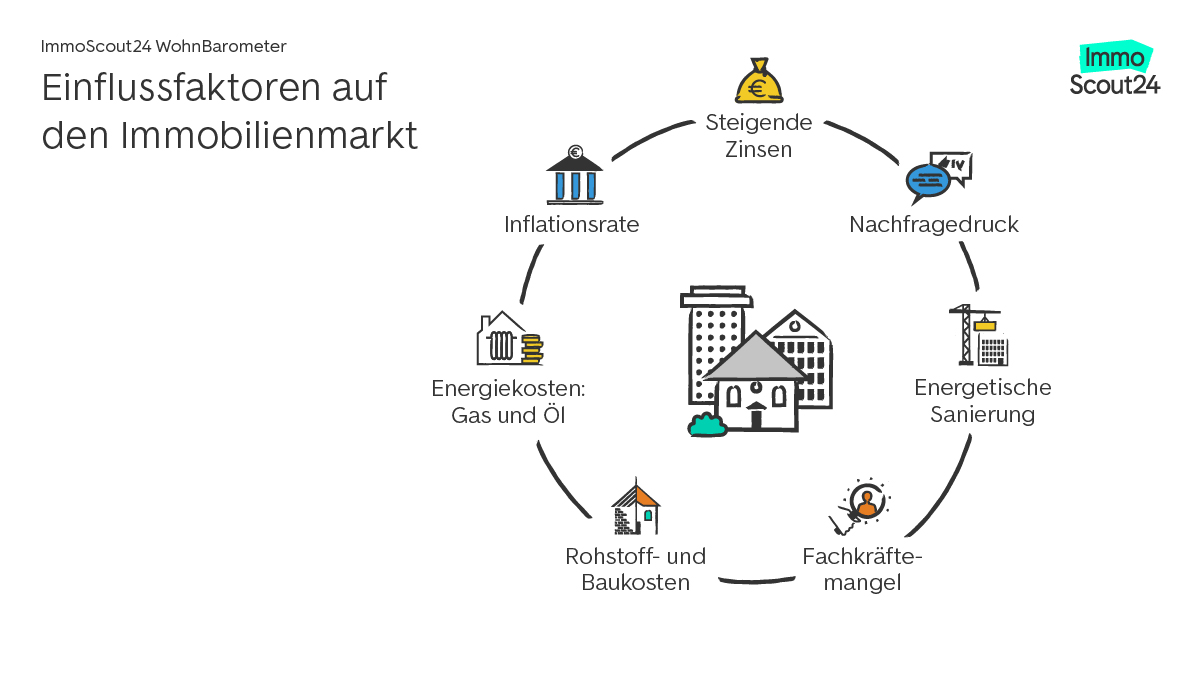

Bauzinsen entstehen durch eine Vielzahl von Faktoren und Prozessen.

Hier sind einige der Hauptgründe, warum Bauzinsen entstehen:

- Banken geben die Kosten für die Kapitalbeschaffung an Kreditnehmer:innen weiter. Die Kreditgeber lassen sich mit den Bauzinsen auch ihr Risiko bei deinem Zahlungsausfall begleichen.

- Marktsituation: Angebot und Nachfrage nach Krediten beeinflussen die Höhe der Zinssätze für Baukredite, ein übermäßiges Angebot kann etwa zu niedrigeren Zinsen führen.

- Zentralbanken und Zinspolitik: Änderungen der Geldpolitik, Zinssätze der Zentralbank und wirtschaftliche Indikatoren beeinflussen die Zinssätze.

Die äußeren Einflüsse des Markts bewirken in deutschen Metropolen eine Stagnation der Immobilienpreise. (Quelle: ImmoScout24 WohnBarometer)

Die äußeren Einflüsse des Markts bewirken in deutschen Metropolen eine Stagnation der Immobilienpreise. (Quelle: ImmoScout24 WohnBarometer)Der Leitzinssatz der Europäischen Zentralbank (EZB) beeinflusst die Bauzinsen zwar nur indirekt, aber signifikant.

Dann können Banken sich zu günstigeren Konditionen Geld von der Zentralbank leihen. Dadurch werden ihre eigenen Refinanzierungskosten gesenkt. Die Banken können die Kostenersparnis an die Kund:innen weitergeben und Zinssätze senken. Die Nachfrage kann sich erhöhen, die Banken könnten die Zinssätze weiter senken, um Kreditnehmer:innen zu locken.

Übrigens: Die Finanzmärkte sind global miteinander verbunden. Deshalb hat auch der US-Leitzins FED Einfluss auf das globale Zinsniveau, die Zentralbanken weltweit und auch auf Deutschland.

Diese Faktoren haben neben EZB und FED Einfluss auf den aktuellen Bauzins:

- Beleihungsauslauf: Das Verhältnis zwischen Beleihungswert und der Höhe des Baukredits beschreibt den „Beleihungsauslauf“. Je kleiner dieses Verhältnis ist, desto geringer ist das Risiko der Bank und um so niedriger der Bauzins. Ein hoher Beleihungsauslauf weist auf eine schlechte Bonität hin.

- Sollzinsbindung: Wie schon oben beschrieben: Je länger die Sollzinsbindung ist, desto höher ist auch der Bauzins.

- Persönliche Bonität: Wenn du verwertbare Sicherheiten wie Festgelder, Sparbriefe, Aktien und Bausparverträge in deinem Portfolio hast, erhöht sich deine Kreditwürdigkeit. Eigenkapital ist das Zauberwort.

- Wirtschaftliche Erwartungen: Die Zinssätze für Immobilienkredite werden auch von den Erwartungen der Gesellschaft an die Wirtschaftslage.

- Angebot und Nachfrage: Wenn die Banken bereit sind, mehr Kredite zu vergeben, können die Zinssätze tendenziell niedriger sein, und umgekehrt.

Eigenkapital ist der Schlüssel. Je höher dein Eigenkapitalanteil ist, sind die Banken gewillt, dir einen Kredit mit niedrigeren Zinsen anzubieten.

Zahlst du 20 Prozent oder mehr Eigenkapital vom Kaufpreis, bedeutet das Sicherheit für die Bank und du kannst mit niedrigeren Zinssätzen rechnen.

Eine gute Bonität, d.h. ein fester Job, geregeltes Einkommen, wenig Schulden und eine positive Schufa ist maßgeblich für einen günstigeren Zinssatz.

Der Leitzinssatz wird oft von der EZB angepasst, um die wirtschaftliche Aktivität zu stimulieren oder zu dämpfen. Niedrigere Zinssätze sollen typischerweise die Wirtschaft ankurbeln, indem sie Investitionen und Konsum anregen. Ein wirtschaftliches Wachstum kann wiederum die Nachfrage nach Immobilien und damit nach Baukrediten erhöhen.

Aktuell bewegt sich der Zinssatz bei über dreieinhalb Prozent.

Was „niedrig“ bedeutet, hängt vom aktuellen Marktumfeld ab. Vor 12 Jahren wären drei Prozent Zinsen noch als hoch empfunden worden, heute sind drei Prozent niedrige Zinsen. Alles, was unter dem Marktdurchschnitt liegt, kann man als „guten“ Zinssatz bezeichnen.

Es gibt Frühindikatoren, die du im Blick behalten kannst: Bauzinsen orientieren sich an der Entwicklung der Kapitalmarktzinsen. Du kannst auf die großen Finanzmarkt-Signale achten. Sinkende Bauzinsen bedeutet oft sinkende Inflation. Um nichts zu verpassen, lohnt sich ein Blick in den monatlichen Zins-Kommentar.

Wenn die Bauzinsen steigen und du einen festverzinslichen Kredit vereinbart hast, wird deine monatliche Rate steigen.

Um die Auswirkungen steigender Zinsen auf die monatliche Zahlung zu mildern, könntest du die Laufzeit deines Darlehens verlängern. Das kann allerdings die Gesamtkosten erhöhen.

Steigende monatliche Zahlungen können dein Budget belasten und möglicherweise deine Kreditwürdigkeit beeinträchtigen.

Wenn die Bauzinsen fallen macht das nicht automatisch eine Zinsen günstiger. deine bestehende Hypothek refinanzieren bzw. umschulden, um von den günstigeren Zinssätzen zu profitieren. Niedrige Zinsen machen es weniger attraktiv, Geld auf Spar- oder Girokonten zu halten, weil die Renditen niedrig sind.

Ein Beispiel:

Du möchtest in den kommenden sechs bis zwölf Monaten ein Haus bauen, bist dir aber über den genauen Zeitpunkt noch unsicher. Aus den Nachrichten erfährst du, dass die EZB eine Erhöhung des Leitzinses plant. Dadurch würden die Kreditzinsen bis zum geplanten Baubeginn ansteigen, das Darlehen für dich also teurer werden. Du könntest nun ein Forward-Darlehen aufnehmen. Mit diesem Kredit sicherst du dir die aktuellen Hypothekenzinsen für einen künftigen Kredit und die Erhöhung der Leitzinsen kann dir gleichgültig sein.

Es ist wichtig, die langfristigen Auswirkungen steigender Bauzinsen auf deine finanzielle Situation zu analysieren. Vielleicht ist eine Umschuldung vorteilhaft für dich?

Um zu verstehen, warum die Zinssätze bei den Banken unterschiedlich sind, muss man wissen, welche Zinspolitik die Banken fahren.

Diese Faktoren beeinflussen die Zinspolitik der Banken:

- Risikobewertung: Banken bewerten sowohl das Risiko auf dem Markt, aber auch das Risiko, das eine kreditnehmende Person mitbringt.

- Betriebskosten und Risikoprämien: Größere Banken haben oft niedrigere Betriebskosten und können oft niedrigere Zinssätze anbieten.

- Wettbewerb: Banken konkurrieren um Kund:innen und könnten versuchen, Kund:innen mit niedrigen Zinsen zu locken.

- Kreditprogramme und Angebote: Banken bieten ab und zu spezielle Angebote an, etwa für Familien oder Beamte:innen.

- Marktbedingungen: Die Zinspolitik der Zentralbank und die globale wirtschaftliche Lage haben großen Einfluss auf die Zinspolitik der Banken.

Um die niedrigsten Bauzinsen zu finden, brauchst du eine Strategie und solltest folgende Schritte befolgen:

- Online-Vergleichsportale nutzen: Zum Beispiel kannst du hier bei ImmoScout24 Kreditangebote schnell und einfach vergleichen.

- Hypothekenmakler:in konsultieren: Eine Fachperson kann dir Angebote von verschiedenen Kreditgebern einholen.

- Direkte Anfragen bei Banken und Kreditinstituten: Du kannst auch direkt bei deiner Hausbank fragen.

- Gute Bonität aufbauen: Eine gute Bonität kann dir helfen, niedrigere Zinssätze zu erhalten. Stelle sicher, dass du deine Schulden pünktlich bezahlst.

- Verhandeln: Sobald du verschiedene Angebote erhalten hast, kannst du versuchen, mit den Kreditgebern zu verhandeln, um bessere Konditionen zu erzielen.

Neben dem Zinssatz solltest du z.B. Flexibilität bei der Tilgung und Gebührenstrukturen checken.

Baufinanzierungsanbieter in deiner Region

Vergleiche unverbindlich Baufinanzierungsanbieter in deiner Region und vereinbare ein kostenfreies Beratungsgespräch.

FAQ: Häufige Fragen zu aktuellen Bauzinsen

-

Was beeinflusst die Bauzinsen aktuell?

-

Die Bauzinsen orientieren sich am Leitzins der Europäischen Zentralbank. Dieser Leitzins bestimmt, zu welchen Konditionen Kreditinstitute Geld beschaffen können, was die Rahmenbedingungen für die Kreditvergabe an die Endkund:innen setzt.

-

Wie kann ich möglichst niedrige Hypothekenzinsen bekommen?

-

Deine persönliche Bonität ist ein Faktor, den du einfach beeinflussen kannst. Eine hohe Kreditwürdigkeit beeinflusst die Zinshöhe, die dir von der Bank angeboten wird. Höhere Tilgungsraten und eine kurze Zinsbindung können auch zu einem niedrigeren Bauzins führen. Das sind ebenfalls Faktoren, die du beeinflussen kannst.

-

Wo lassen sich aktuelle Bauzinsen vergleichen?

-

Um einen Überblick über die aktuell angebotenen Bauzinsen zu bekommen, solltest du unseren monatlichen ZinsPodcast verfolgen.

Die ImmoScout24 Redaktion verfasst jeden Beitrag nach strengen Qualitätsrichtlinien und bezieht sich dabei auf seriöse Quellen und Gesetzestexte. Unsere Redakteur:innen haben ein hohes Niveau an Immobilienwissen und informieren dich als Expert:innen mit informativen und vertrauenswürdigen Inhalten. Wir verbessern und optimieren unsere Inhalte kontinuierlich und versuchen, sie so leserfreundlich und verständnisvoll wie möglich für dich aufzubereiten. Unser Anliegen ist es dabei, dir eine erste Orientierung zu bieten. Für persönliche Anfragen deiner rechtlichen oder finanziellen Anliegen empfehlen wir dir, eine:n Rechts-, Steuer-, oder Finanzberater:in hinzuzuziehen.

Ähnliche Artikel

Ähnliche Artikel