Mit einer positiven Bonitätsauskunft erhöhst du deine Chance als künftige:r Mieter:in erwählt zu werden. Eine Bonitätsauskunft gibt deine Kreditwürdigkeit preis, damit Vermieter:innen einschätzen können, ob du auch in der Zukunft ein:e zuverlässige:r und solide:r Mieter:in bist.

Das aktuelle Urteil des Europäischen Gerichtshofs (EuGH) hat Aufsehen erregt: Der sogenannte Schufa-Score darf bei der Gewährung von Krediten nicht die alleinige maßgebliche Rolle spielen.

Der Fall kam vom Verwaltungsgericht Wiesbaden. Ein verweigerter Kredit war Grund für die Klage. Der Klagende hatte die Schufa dazu aufgefordert, einen Eintrag zu löschen und Zugang zu den Daten zu gewähren. Die Schufa teilte Score-Wert und allgemeine Informationen zur Berechnung. Die genaue Berechnungsmethode betrachtete man jedoch als Geschäftsgeheimnis.

Doch wenn aufgrund des SCHUFA-Scores ein Kredit verweigert wird, so der EuGH, sei dies als „automatisierte Entscheidung im Einzelfall” nicht mit dem Europäischen Datenschutz vereinbar. Über den konkreten Fall muss nun wieder das Verwaltungsgericht Wiesbaden urteilen.

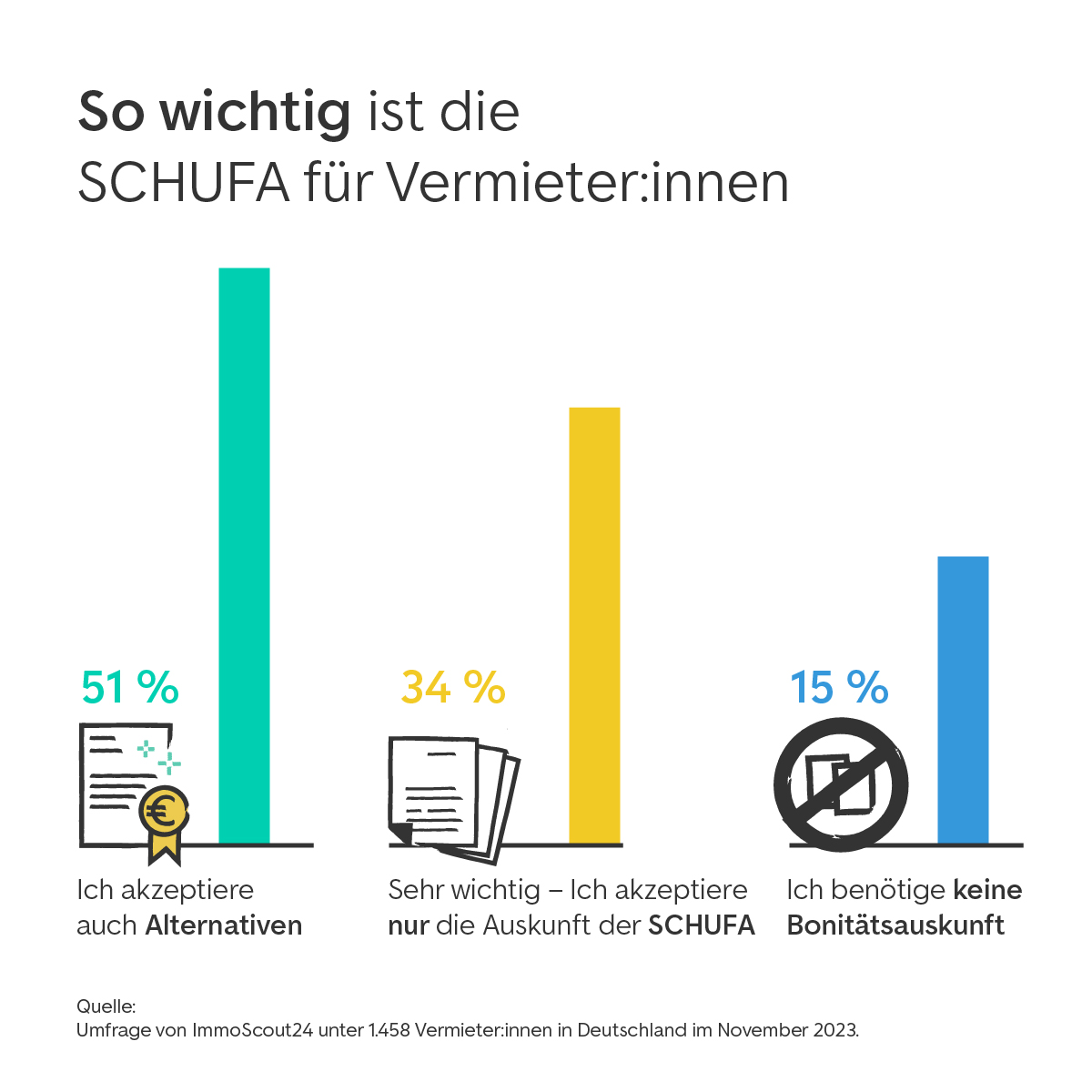

Bei der Wohnungssuche sind Auskünfte der Schufa bisher ein oft verwendetes Mittel, um potentiellen Vermieter:innen die eigene Zahlungsmoral nachzuweisen. In der Zukunft kann es sein, dass man der Verwendung des Schufa-Scores aktiv zustimmen muss oder andere Bonitätsauskünfte nutzt. Schufa-Alternativen würde schon jetzt mehr als die Hälfte aller privaten Vermieter:innen akzeptieren. Das ergab eine aktuelle Umfrage mit 1.458 Teilnehmer:innen.

Die Bonitätsauskunft ist eine Prüfung deiner Kreditwürdigkeit.

Vermieter:innen möchten sicherstellen, dass ihre künftigen Mieter:innen pflichtbewußt und termingerecht ihre Miete zahlen. Deshalb prüfen sie die Bonität von potentiellen Mieter:innen.

Auskunfteien sammeln Daten über dein wirtschaftliches Verhalten: Hast du deine Schulden und Rechnungen pünktlich und korrekt beglichen? Wie war deine Zahlungsmoral bei vorherigen Vermieter:innen?

Die ImmoScout24 Bonitätsauskunft ist speziell auf die Immobiliensuche gemünzt. Hier kannst du dir in drei Minuten eine Bonitätsauskunft erstellen und downloaden.

- Was ist Bonität?

- Was ist eine Bonitätsauskunft?

- Wie kommst du an eine gute Bonität?

- Warum brauchen Vermieter:innen eine Bonitätsauskunft?

- Was verrät deine Bonitätsauskunft über dich?

- Wie deine Bonität geprüft wird

- Wie deine Bonität bestimmt wird

- Diese Auskunfteien prüfen deine Bonität

- Auf die Immobiliensuche angepasst: Die ImmoScout24 Bonitätsauskunft

- Wenn du eine schlechte Bonität hast

Bonität heißt auf Deutsch: Kreditwürdigkeit. Es beschreibt die Fähigkeit und den Willen, seinen Zahlungsverpflichtungen nachzukommen. Um deine Bonität einschätzen zu können, werden deine wirtschaftlichen Daten geprüft, wie etwa Einkommen, Bankguthaben und Vermögen.

Eine gute Bonität macht das finanzielle Leben von Privatpersonen und Unternehmen leichter. Mit einer guten Bonität kommst du einfacher an einen Kredit und bist ein:e gern gesehene:r Mieter:in.

Eine Bonitätsauskunft, auch Bonitätsprüfung oder Bonitätsbewertung genannt, fasst die finanzielle Historie einer Person oder eines Unternehmens zusammen. Eine gute Bonitätsauskunft hilft, finanzielle Ziele zu erreichen.

Durch deine Bonitätsauskunft können Vermieter:innen etwa bewerten, wie wahrscheinlich es ist, dass du deine Miete pünktlich und korrekt zahlst. Deine Bonitätsauskunft gibt also Auskunft über deine Kreditwürdigkeit.

Mit der Bonitätsbewertung kannst du belegen, wie hoch die Wahrscheinlichkeit ist, dass du zahlungsfähig bist. Mit einer Bonitätsauskunft können Kreditgeber:innen oder Vermieter:innen deine Zahlungsmoral und deine Zahlungsfähigkeit besser einschätzen.

Deine Bonität kann sich im Laufe der Zeit ändern – je nachdem, wie du mit deinen finanziellen Verpflichtungen umgehst.

Der Schlüssel zu einer guten Bonität ist ein verantwortungsvoller Umgang mit Finanzen. Es ist maßgeblich, dass du stets deinen finanziellen Verpflichtungen gewissenhaft nachkommst. Du solltest etwa deine Kredite und Rechnungen fristgerecht begleichen. Du solltest es vermeiden, mit deinen Zahlungsverpflichtungen in Verzug zu geraten.

Ein weiterer Schlüsselfaktor ist dein Verschuldungsgrad. Du solltest Schulden zügig abbauen und bestenfalls keine Schulden aufnehmen. Du solltest es auch vermeiden, unnötige Kreditanfragen zu stellen. Denn jede Anfrage für einen Kredit wird in deinem Bonitätsbericht vermerkt.

Vermieter:innen möchten das Risiko eines Zahlungsausfalls ihrer Mieter:innen minimieren. Deshalb haben Vermieter:innen großes Interesse daran, die Zuverlässigkeit potenzieller Mieter:innen zu überprüfen. Eine positive Bonität signalisiert, dass die Mieter:innen die Miete wahrscheinlich pünktlich und in voller Höhe zahlen werden.

Deine Bonitätsauskunft zeigt zum Beispiel, wie zuverlässig du Kredite zurückgezahlt hast oder ob du deine Rechnungen immer beglichen hast. Insgesamt zeigt eine Bonitätsauskunft deine finanzielle Stabilität: Deine Schulden dürfen etwa nicht höher sein als dein verfügbarer Dispokredit bei deiner Hausbank. Sind deine Schulden wesentlich höher, weist das auf finanzielle Schwierigkeiten hin.

Dein Zahlungsverhalten ist also der grundlegende Faktor bei deiner Bonitätsauskunft. Wenn du deine Schulden auf Kreditkarten oder Ratenzahlungen und Hypotheken pünktlich gezahlt hast, wird deine Bonität positiv beeinflusst. Verspätete oder ausstehende Zahlungen sind ein schlechtes Zeichen.

Wenn du eine Wohnung mieten möchtest, sind folgende Schritte für die Überprüfung deiner Bonität wichtig:

- Die:Der Vermieter:in bittet dich um Vorlage einer Bonitätsauskunft.

- Die Vermieter:innen entscheiden anhand deiner Bonitätsauskunft und anderer relevanter Informationen, ob du die:der künftige:r Mieter:in wirst.

Du bist nicht dazu verpflichtet, deine ausführliche Bonitätsauskunft dem:der Vermieter:in vorzulegen! Nutze hierfür Produkte wie die ImmoScout24 Bonitätsauskunft, die explizit auf Wohnungsbewerbungen zugeschnitten sind und schütze deine Daten.

In der Regel erstellen spezialisierte Auskunfteien eine Bonitätsauskunft. Diese Organisationen sammeln und speichern finanzielle Daten über Kreditnehmer:innen. Die Daten kommen von Kreditgeber:innen, Kreditkartenunternehmen, Vermieter:innen und anderen relevanten Quellen.

Deine Kreditwürdigkeit wird in der Regel benotet mit einem Kredit-Scores oder einer Bonitätsnote. Je höher der Score oder je besser die Note, umso vorteilhafter. Ein niedriger Score oder eine schlechte Note weist auf ein höheres Ausfallrisiko hin.

Um diesen Score oder diese Note zu ermitteln werden folgende Informationen über dich analysiert:

- Zahlungshistorie: Es wird geprüft, ob du deine Kredite, Rechnungen und deine vorherigen Mieten pünktlich beglichen hast.

- Schuldenstand: Die Höhe deiner Schulden wird mit deinem verfügbaren Kredit abgeglichen und gegengerechnet. Ein hoher Verschuldungsgrad ist negativ für deine Bonität.

- Kreditnutzung: Wenn du deine Kreditkarte oder dein Dispokredit häufiger überstrapazieren solltest, fällt das negativ auf.

- Kreditdauer: Die Länge deiner Kreditgeschichte kann sich allerdings positiv auswirken. Eine längere Historie mit verantwortungsbewusster Kreditnutzung zeigt Stabilität und Verlässlichkeit.

- Mehrere Konten: Das gleichzeitige Eröffnen mehrerer Konten können deine Kreditwürdigkeit negativ beeinträchtigen.

- Häufige Kreditanfragen: Häufige Kreditanfragen sind auch kein gutes Zeichen für deine Bonität.

- Öffentliche Informationen: Das können etwa Einträge aus dem Handelsregister oder Insolvenzregister sein.

Auskunfteien sind privatwirtschaftliche Firmen, die Daten über Privatpersonen und Unternehmen sammeln und diese auswerten. Auskunfteien sollen Risiken etwa für Vermieter:innen und Kreditgeber:innen erkennen und eindämmen.

Diese Akteure teilen sich den Markt der Bonitätsprüfung in Deutschland:

SCHUFA (Schutzgemeinschaft für allgemeine Kreditsicherung)

Die SCHUFA greift u.a. auf öffentliche Verzeichnisse zu, etwa Handelsregister und Datenbanken zu Gerichtsverfahren. Die Schutzgemeinschaft arbeitet mit Unternehmen zusammen: Handelsfirmen, Banken und Telekommunikationsunternehmen.

CRIF Deutschland

CRIF ist einer der führenden Informationsdienstleister am deutschen Markt. CRIF Deutschland gehört zur weltweit tätigen CRIF-Gruppe mit Hauptsitz in Bologna, Italien. Die Daten stammen u.a. aus öffentliche Registern und Verzeichnissen, wie Handelsregister, Insolvenzverzeichnis, Schuldnerverzeichnis, Bundesanzeiger. Zudem werden Daten aus Inkassoverfahren, Insolvenzdaten und Schuldnerverzeichnisdaten verwendet. Dazu kommen Informationen von Firmen wie Telekommunikationsunternehmen, Banken und Versicherungen.

Creditreform Boniversum

Creditreform Boniversum, auch einfach Boniversum genannt, nutzt auch öffentliche Register wie Handelsregistereintragungen oder Schuldnerregistereintragungen. Das Unternehmen gehört zur Creditreform Gruppe. Boniversum bekommt seine Daten auch von Partnerunternehmen.

Infoscore Consumer Data - Experian

Die Auskunftei gehört zum Unternehmen Arvato des Bertelsmann-Konzerns. Die Auskunftei wird vor allem von Versicherungen genutzt um deine Bonität vor Vertragsabschluss zu überprüfen.

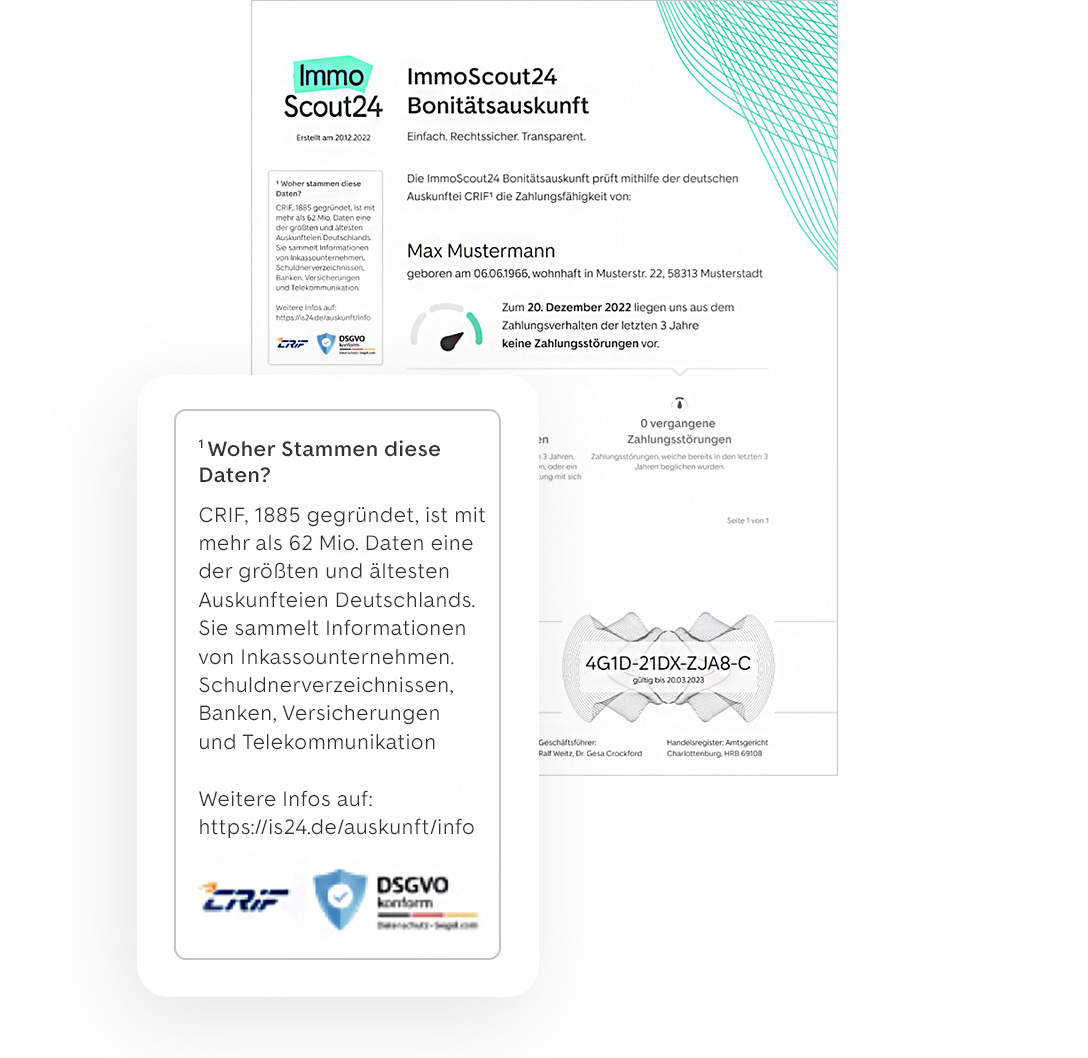

Die ImmoScout24 Bonitätsauskunft ist speziell auf Immobilien angepasst. Der Informationsdienstleister ist CRIF und die Übermittlung der Daten erfolgt DSGVO-konform. Die Bewertung deiner Bonität erfolgt in drei Stufen und zeigt zusammenfassend, ob in den letzten drei Jahren eine Zahlungsstörung vorlag oder nicht. Anschließend haben deine zukünftigen Vermieter:innen die Chance, mit Hilfe des Verifizierungscode das Zertifikat zu überprüfen. Erfahre hier mehr.

Wenn du als Mieter:in eine schlechte Bonität hast, bedeutet das nicht zwangsläufig, dass du keine Wohnung finden kannst. Solltest du eine negative Bonitätsauskunft haben, kannst du dich eventuell mit anderen Nachweisen von der Masse hervorheben. Vielleicht hast du ein hohes regelmäßiges Einkommen?

Eine schlechte Bonität muss nicht das Ende deiner Wohnungssuche bedeuten. Es erfordert jedoch ein gewisses Maß an Planung und Kreativität, um Vermieter:innen zu überzeugen, dass du ein:e zuverlässige:r Mieter:in bist. Die langfristige Lösung besteht darin, deine Bonität zu verbessern.

FAQ: Häufige Fragen zum Thema Bonitätsauskunft

-

Was steht in einer Bonitätsauskunft und wozu wird sie verwendet?

-

Eine Bonitätsauskunft fasst finanzielle Daten von Personen oder Unternehmen zusammen, um Kreditwürdigkeit und Verpflichtungserfüllung zu bewerten. Vermieter verwenden sie, um Mietrückstandsrisiken zu minimieren, Kreditgeber zur Beurteilung von Zahlungsfähigkeit und -verhalten.

-

Wie kann man seine Bonität verbessern und warum ist eine gute Bonität wichtig?

-

Um die Bonität zu verbessern, sind verantwortliche Finanzführung, pünktliche Schuld- und Rechnungszahlungen sowie die Vermeidung unnötiger Kreditanfragen entscheidend. Eine gute Bonität erleichtert den Zugang zu Krediten und Mietverträgen, signalisiert Verlässlichkeit bei finanziellen Verpflichtungen. Hingegen kann eine schlechte Bonität die Erreichung finanzieller Ziele beeinträchtigen und das Risiko von Zahlungsausfällen erhöhen.

-

Wie kann man seine Bonitätsauskunft überprüfen und ggf. korrigieren?

-

Um die eigene Bonitätsauskunft zu überprüfen, kann man sie bei Auskunfteien wie der SCHUFA, CRIF oder Creditreform anfordern. Es ist empfehlenswert, die Auskunft regelmäßig zu prüfen, um eventuelle Fehler zu entdecken. Wenn Unstimmigkeiten auftreten, sollten sie bei der Auskunftei gemeldet werden, damit sie korrigiert werden können.

-

Welche Ratschläge gibt es, um eine positive Bonität aufzubauen und zu pflegen?

-

Um eine positive Bonität zu entwickeln und zu bewahren, sollten finanzielle Verbindlichkeiten und Rechnungen fristgerecht beglichen werden. Zudem ist es wichtig, den Schuldenstand zu überwachen, unnötige Kreditanfragen zu vermeiden und verantwortungsbewusst mit Krediten und finanziellen Verpflichtungen umzugehen. Eine langfristige, stabile finanzielle Führung ist entscheidend, um eine gute Bonität zu wahren.

Die ImmoScout24 Redaktion verfasst jeden Beitrag nach strengen Qualitätsrichtlinien und bezieht sich dabei auf seriöse Quellen und Gesetzestexte. Unsere Redakteur:innen haben ein hohes Niveau an Immobilienwissen und informieren dich als Expert:innen mit informativen und vertrauenswürdigen Inhalten. Wir verbessern und optimieren unsere Inhalte kontinuierlich und versuchen, sie so leserfreundlich und verständnisvoll wie möglich für dich aufzubereiten. Unser Anliegen ist es dabei, dir eine erste Orientierung zu bieten. Für persönliche Anfragen deiner rechtlichen oder finanziellen Anliegen empfehlen wir dir, eine:n Rechts-, Steuer-, oder Finanzberater:in hinzuzuziehen.

Ähnliche Artikel

Ähnliche Artikel

: Wer hat einen Anspruch?")