Mit der Leibrente gehen Sie sicher, dass Sie im Alter selbst in Ihrer Immobilie wohnen bleiben können. im Gegenzug erhalten Sie eine monatliche oder regelmäßige Rentenzahlung von der kaufenden Person, die den Kaufpreis ersetzt.

Hier lesen Sie, wie die Leibrente funktioniert, welche Arten es gibt und wie sie sich berechnet.

Sie wollen lieber verkaufen? Dann finden Sie bei uns den passenden Profi. Einfach und schnell.

Bei der Leibrente handelt es sich um einen Immobilienverkauf mit Wohnrecht und regelmäßigen Rentenzahlungen. Die verkaufende Person bleibt meist bis an ihr Lebensende in der Immobilie wohnen und erhält Rentenzahlungen von der kaufenden Person.

Erst, wenn die von der Leibrente begünstigte Person verstorben ist, kann der:die Käufer:in in die Immobilie einziehen. Der Vorteil ist ein günstiger Kaufpreis ohne Immobilienkredit.

Achten Sie darauf, sich bei der Leibrente gut abzusichern und sowohl die Rentenzahlungen als auch das Wohnrecht im Grundbuch eintragen zu lassen. Der Vertrag sollte notariell beurkundet werden.

Die Leibrente ist eine besondere Form der Immobilienrente, bei der Verkäufer:innen bis an ihr Lebensende regelmäßige Rentenzahlungen als Kaufpreis für ihre Immobilie erhalten. Zudem beinhaltet die Leibrente ein lebenslanges Wohnrecht. Dieses ist an den „Leib“ gebunden, gilt also bis zum Tod der begünstigten Person.

Das bringt den großen Vorteil, dass Leibrentner:innen auch im Alter weiterhin in ihrer Immobilie und somit in ihrem gewohnten Umfeld leben können. Die wiederkehrenden Teilzahlungen zu vereinbarten Zeitpunkten machen dabei den Kaufpreis aus.

Nach dem Tod geht das Objekt an die kaufende Person an. Alternativ oder zusätzlich zur Leibrente ist es auch denkbar, eine einmalige Auszahlung von dem:der Käufer:in zu erhalten. Die Details zur Leibrente werden im Vertrag festgehalten.

Gesetzlich geregelt ist die Leibrente in § 759 des Bürgerlichen Gesetzbuches (BGB). Dort sollten Sie sich über die Regelung informieren und sich zudem professionell durch Makler:innen beraten lassen, bevor Sie sich für die Leibrente entscheiden. Hier können Sie sich kostenlos passende Profis aus Ihrer Region empfehlen lassen.

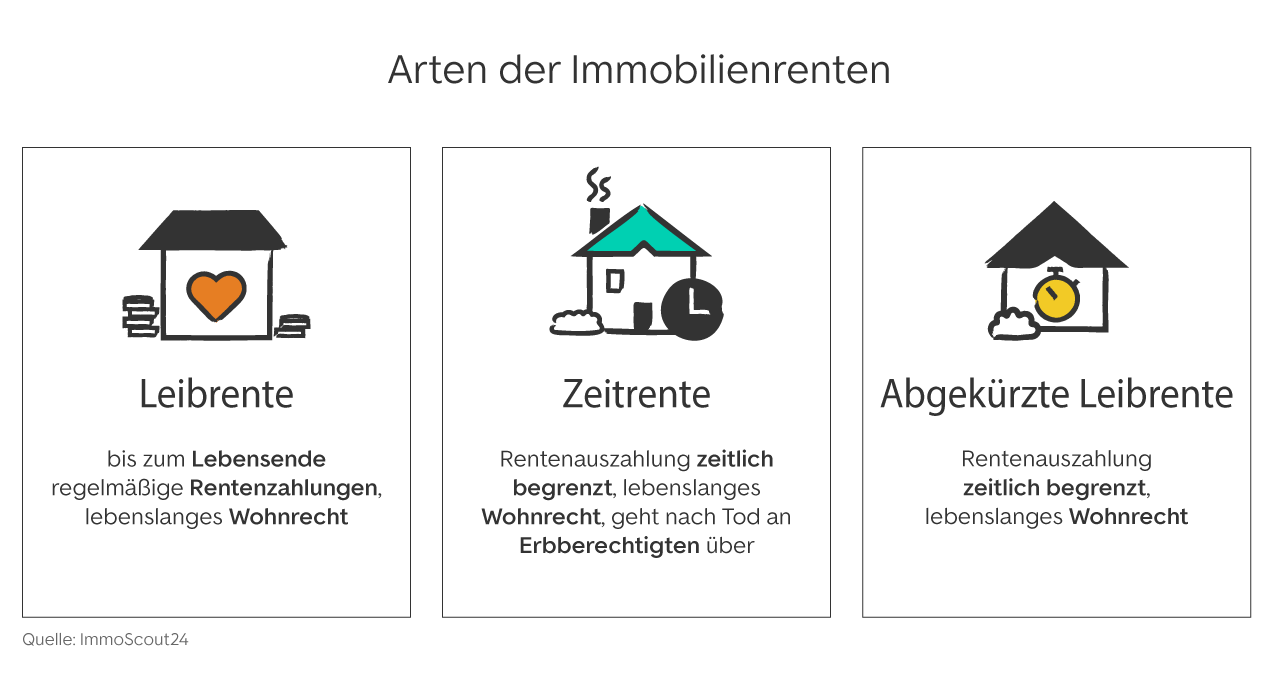

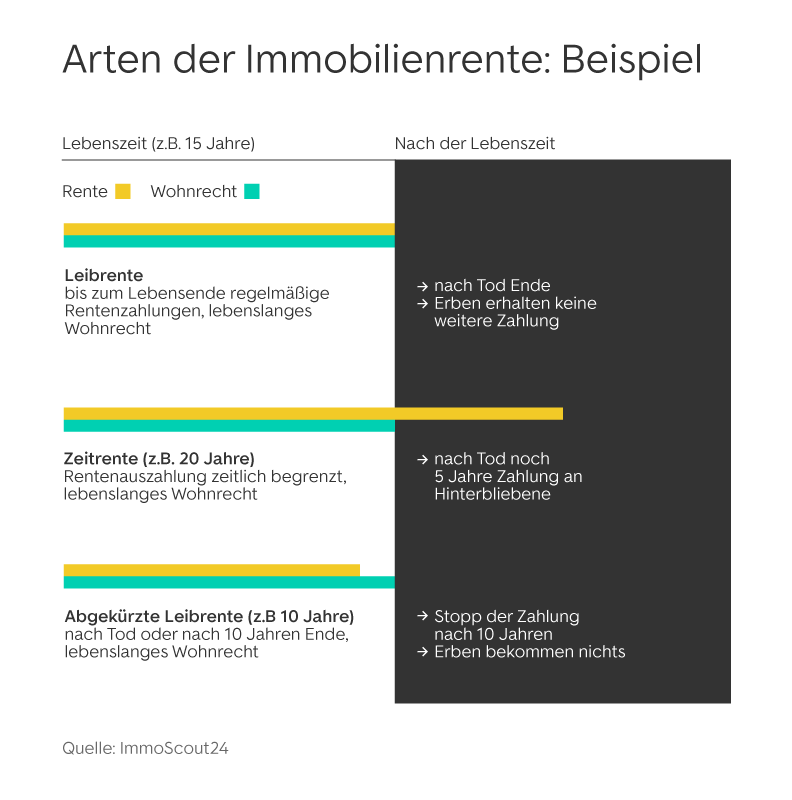

Bei den Leibrenten gilt es, zwischen verschiedenen Arten zu unterscheiden und die jeweils passende Variante zu wählen. Der größte Unterschied besteht hier darin, für wie lange die jeweilige Rentenvereinbarung gültig ist.

Die klassische Leibrente kommt am häufigsten zum Einsatz. Als Immobilieneigentümer:in erhalten Sie nach dem Verkauf des Objektes eine regelmäßige Zahlung, meist monatlich. Die Dauer der Zahlung ist an Ihre Lebensdauer gekoppelt. Entsprechend sind Sie lebenslang versichert.

Sobald Sie nicht mehr leben, geht die Immobilie an den:die neue:n Eigentümer:in, und zwar meist deutlich unter Wert. Dennoch kann es sich um ein sehr praktisches Arrangement für beide Seiten handeln.

Die aufgeschobene Zeitrente erlaubt es Ihnen, die Rentenzahlungen erst ab einem gewissen Zeitraum zu erhalten. Sollten Sie noch im Berufsleben stehen und Ihr regelmäßiges Gehalt erhalten, können Sie sich so für den Ruhestand eine Einnahmequelle sichern.

Die abgekürzte Leibrente ist auch als Höchstzeitrente bekannt. Sie wird für einen vereinbarten Zeitraum gezahlt und endet danach – auch, wenn die begünstigte Person noch am Leben ist. Stirbt sie vor Ablauf der Frist, stellt der:die Käufer:in die Zahlungen ebenfalls ein.

Die ausstehende Restkaufsumme geht in diesem Fall nicht an die Erbenden über. Bei der verlängerten Leibrente ist dies allerdings zu erwarten.

Bei der verlängerten Leibrente wird ebenfalls eine Vereinbarung darüber getroffen, wie lange die Leibrente gezahlt werden soll. Dabei dient nicht der Tod der:des Eigentümer:in als Limit, sondern das vereinbarte Datum, das auch nach dem Tod der begünstigten Person liegen kann. In diesem Fall muss der:die Käufer:in die restlichen Zahlungen an die Erbenden zahlen.

Die Leibrente ist vor allem für ältere Immobilienbesitzer:innen gedacht, die 70 Jahre oder älter sind. Denn hier wird der Wert der Immobilie in eine regelmäßige Rentenzahlung umgewandelt, was meist erst in einem höheren Alter attraktiv ist. Andere Verkaufende könne im Rahmen eines klassischen Immobilienverkaufs einen höheren Preis erzielen.

Gewerbliche Anbieter, Stiftungen und Privatpersonen sind daran interessiert, Immobilien mit Leibrente zu erwerben. Dafür stellen sie bestimmte Voraussetzungen wie etwa ein Mindestalter, eine gewisse Lebenserwartung, einen Mindestwert von Grundstück und Immobilie sowie die (beinahe erreichte) Schuldenfreiheit der Immobilie.

Verkäufer:innen haben typischerweise die folgenden Motive für eine Leibrente:

- Kapitalbedarf: Wer rasch eine hohe Einmalzahlung benötigt, seine Rente aufstocken oder im Alter sein Einkommensniveau erhöhen möchte, entscheidet sich für die Leibrente als zusätzliche Altersvorsorge.

- Wohnrecht: Die Leibrente eignet sich auch, wenn Sie Ihre Immobilie bereits verkaufen, aber dennoch weiter in ihr wohnen bleiben möchten. Ziehen Sie die Leibrente mit Wohnrecht in Betracht, wenn das Lebensumfeld Ihnen besonders wichtig ist.

- Abgeben von Verantwortung: Normalerweise kommen Käufer:innen nach Vertragsabschluss im Rahmen der Leibrente für die Instandhaltung des Hauses auf. So können Verkaufende Kosten und Verantwortung abgeben.

- Keine Erbenden: Manchmal ist es sinnvoll, das Vermögen zu Lebzeiten selbst aufzubrauchen. Wenn etwa keine Erbenden vorhanden sind oder Sie nicht an diese vererben möchten, können Sie dank Leibrente den Wert Ihrer Immobilie selbst nutzen.

- Schenkungssteuer sparen: Auch innerhalb der Familie lässt sich die Leibrente nutzen. So erhalten Ihre Kinder später die Immobilie, wobei keine Schenkungssteuer anfällt. Denn mit den Rentenzahlungen ist der Kaufpreis abgegolten.

- Absicherung von Partner:in: Wer Partner:innen nach dem eigenen Tod absichern möchte, kann dies mit der Kombination aus lebenslangem Wohnrecht und Immobilienverrentung tun. Das geht auch dann, wenn die anderen Erbenden Ansprüche haben, da die Leibrente bevorzugt behandelt wird.

Damit die Leibrente für Käufer:innen interessant ist, sollte die betreffende Immobilie möglichst schuldenfrei sein. Eine Restschuld von etwa 20 Prozent des Immobilienwertes gilt dabei als Maximum.

Leibrenten werden von gewerblichen Anbietern wie Banken, Versicherungen und Unternehmen gern genutzt, da das Objekt oft für einen günstigen Preis verkauft wird. Aber auch mit privaten Käufer:innen sowie über eine Stiftung lässt sich die Leibrente vereinbaren.

Insgesamt ist die Leibrente in Deutschland noch nicht allzu verbreitet. Es gibt mehrere gewerbliche Anbieter, aber deren Anzahl ist aktuell recht überschaubar. Indem Sie mit Banken oder Unternehmen einen Leibrente-Vertrag aufsetzen, erhalten Sie eine professionelle, zuverlässige Lösung. Außerdem können Sie mehrere Angebote einholen und diese miteinander vergleichen.

Andererseits ist es für Verkäufer:innen nicht immer leicht, die Seriosität des jeweiligen Anbieters einzuschätzen. Hier bietet der Verbraucherschutz Abhilfe: Lassen Sie sich beraten und wählen Sie einen Leibrente-Anbieter mit langjähriger Erfahrung und guten Bewertungen.

Unter dem Stichwort „Zustifterrente“ bieten zum Beispiel die Malteser-Stiftung und die Stiftung Liebenau Leibrenten in Deutschland an. Da es sich um wohltätige Organisationen handelt, ist die gezahlte Rente meist nicht allzu hoch. Dafür wissen Sie jedoch, dass Ihre Immobilie letztendlich an einen guten Zweck geht.

Häufig wird die Leibrente mit privaten Personen aus dem Familien- oder Bekanntenkreis abgeschlossen. Für Verkäufer:innen hat dies den Vorteil, dass ein Vertrauensverhältnis besteht, was die Entscheidung für die Leibrente erleichtert.

Käufer:innen profitieren davon, dass sie kein hohes Immobiliendarlehen mit Zinsen aufnehmen müssen, sondern Rentenbeträge in überschaubarer monatlicher Höhe zahlen. So ist es auch ohne viel Eigenkapital möglich, langfristig eine Immobilie zu erhalten.

Bedenken Sie jedoch, dass Privatpersonen sich in Bezug auf ihre finanzielle Leistungsfähigkeit auch einmal verkalkulieren können. Zudem tragen veränderte Lebensumstände manchmal dazu bei, dass die Rentenzahlungen unregelmäßig sind oder ausbleiben. Umso wichtiger ist es, die Leibrente vertraglich gut abzusichern.

Der erste Schritt auf dem Weg zur Leibrente ist eine Verkehrswertermittlung. Im Rahmen dieser Immobilienbewertung wird festgestellt, wie viel die Immobilie aktuell auf dem Markt erzielen würde. Der Wert des Wohnrechts aus der Leibrente wird dabei vom Wert abgezogen. Auf dieser Grundlage lassen sich die regelmäßigen Rentenzahlungen berechnen.

Je nach Ihrer persönlichen Lebenssituation kann der klassische Immobilienverkauf eine gute Alternative zur Leibrente darstellen. Überlegen Sie daher anhand des ermittelten Verkehrswertes, welche Option besser für Sie geeignet ist.

Als Nächstes geht es daran, sich für eine Art der Leibrente und für einen Anbieter zu entscheiden. Nun können Sie die Angebote miteinander vergleichen oder im Bekannten- und Verwandtenkreis fragen. Nehmen Sie sich ausführlich Zeit, um Ihre Optionen miteinander zu vergleichen, bevor Sie sich entscheiden.

Der nächste Schritt ist die Vertragsgestaltung. Unter anderem sollten die Bedingungen zur Art und Länge der Leibrente, die monatlichen Zahlungen und deren Höhe sowie der Wert des Wohnrechts im Vertrag festgehalten werden.

Erst mit der notariellen Beurkundung und der Eintragung im Grundbuch als Reallast ist die Leibrente gültig. Sie bleiben weiter im Objekt wohnen und erhalten fortan die vereinbarten Zahlungen.

Genau wie beim Immobilienverkauf sollten Sie auch bei der Leibrente größte Sorgfalt walten lassen, was die Vertragsgestaltung angeht. Es gibt keine Standardverträge für den Immobilienverkauf per Leibrente, weshalb eine individuelle Gestaltung erlaubt ist. Lassen Sie sich dafür von unabhängigen Profis beraten.

Die folgenden Punkte dürfen im Vertrag zur Leibrente nicht fehlen:

- Art der Leibrente

- Anzahl und Namen der begünstigten Personen

- Dauer oder Befristung der Leibrente

- Intervall und Höhe der Rentenzahlungen sowie Zahlungsmodalitäten

- Vorgehen im Falle des frühzeitigen Todes

- Höhe des Ausgleichs bei vorzeitiger Aufgabe des Wohnrechts

- Grundbuchangelegenheiten wie Art des Wohnrechts (befristet vs. unbefristet)

- Wertsicherungsklausel zum Schutz vor wertmindernder Inflation (richtet sich nach Verbraucherpreisindex des Statistischen Bundesamtes)

- Vollstreckungsunterwerfung (Vermögen des:der Verkäufer:in kann bei Zahlungsentfall belangt werden)

- Festlegen der Zuständigkeitsbereiche, etwa für Reparaturen

- Eventuell vereinbartes Nießbrauchrecht

Denken Sie daran, dass für Sie als Verkäufer:in das größte Risiko bei der Leibrente die Zahlungsunfähigkeit der kaufenden Person ist. Lassen Sie daher sowohl die Zahlung der Leibrente als auch das lebenslange Wohnrecht ins Grundbuch eintragen, und zwar in Form einer Reallast gemäß § 1105 BGB.

Eine Auflassungsvormerkung, die ebenfalls im Grundbuch eingetragen wird, schützt vor dem Weiterverkauf der Immobilie.

Du möchtest deine Immobilie bewerten lassen?

Erstelle in nur drei Minuten eine Immobilienbewertung, die auf echten Daten basiert. Das Ergebnis erhältst du kostenlos als PDF.

Um die Höhe der monatlichen oder regelmäßigen Leibrente zu berechnen, sollten Sie den Wert des Wohnrechts ermitteln und diesen vom aktuellen Verkehrswert der Immobilie abziehen.

Das Wohnrecht berechnet sich aus der Jahresnettokaltmiete, die die Immobilie im vermieteten Zustand erbringen könnte und aus dem Kapitalwert, der an die statistische Restlebensdauer gekoppelt ist. Letztere entnehmen Sie dieser Tabelle zur Lebenserwartung des Statistischen Bundesamtes:

| Vollendetes Lebensalter |

Männer: Durchschnittliche Lebenserwartung |

Männer: Kapitalwert |

Frauen: Durchschnittliche Lebenserwartung |

Frauen: Kapitalwert |

| 60 | 21,75 | 12,852 | 25,41 | 13,889 |

| 65 | 17,92 | 11,525 | 21,12 | 12,652 |

| 70 | 14,39 | 10,036 | 17,03 | 11,175 |

| 75 | 11,10 | 8,370 | 13,18 | 9,457 |

| 80 | 8,09 | 6,567 | 9,59 | 7,502 |

| 85 | 5,55 | 4,803 | 6,53 | 5,512 |

| 90 | 3,71 | 3,366 | 4,28 | 3,826 |

| 95 | 2,53 | 2,367 | 2,85 | 2,644 |

Multiplizieren Sie nun die Jahresnettokaltmiete mit dem jeweiligen Kapitalwert, um den Wert des Wohnrechts zu berechnen.

Als Nächstes berechnen Sie den zu verrentenden Betrag, indem Sie den Wert des lebenslangen Wohnrechts vom Wert der Immobilie abziehen. Daraus ergibt sich ein Gesamtbetrag, den Sie auf monatliche Zahlungen umrechnen können. Dabei sind Verhandlungen sowie Einmalzahlungen oder andere gewünschte Zahlungsintervalle erlaubt.

- Ermittelter Verkehrswert der Immobilie: 350.000 Euro

- Errechnete (fiktive) Jahresnettokaltmiete: 7.800 Euro

| Was? | Rechenschritt |

| Wert des Wohnrechts | 7.800 € x 11,175 = 87.165 € |

| Bereinigter Verkehrswert | 350.000 € - 87.165 € = 262.835 € |

| Höhe der monatlichen Leibrente | 262.835 € : 12 Monate : 11,175 = 1.959,99 € |

Die Frau könnte nach dieser Beispielrechnung für den Hausverkauf gegen Leibrente eine monatliche Rente von 1.959,99 Euro beziehen.

Die Rentenzahlungen aus einer Immobilienleibrente müssen grundsätzlich versteuert werden. Allerdings trifft das nur auf den Ertragssteueranteil, also nur auf einen bestimmten Prozentsatz der Leibrente, zu.

Dieser Anteil hängt vom Alter ab. Die Tabelle im § 22 EStG gilt als Besteuerungsgrundlage. Sie macht die folgenden Angaben:

| Bei Rentenbeginn vollendetes Lebensjahr | Ertragsanteil |

| 60 bis 61 | 22 % |

| 65 bis 66 | 18 % |

| 69 bis 70 | 15 % |

| 75 | 11 % |

| 80 | 8 % |

Würde also beispielsweise eine Person im Alter von 65 Jahren eine monatliche Immobilienleibrente in Höhe von 1.000 Euro erhalten, wären von diesem Betrag 18 Prozent, also 180 Euro steuerpflichtig. Diese 180 Euro würden dann mit dem persönlichen Einkommensteuersatz der 65-jährigen Person besteuert werden.

In der Steuerklärung müssen Sie die Leibrente in der Anlage R in den Zeilen 4 bis 12 angeben. Der Rentenbetrag gehört in die Zeile 4.

Die Leibrente bietet eine ganze Reihe an Vorteilen, bringt aber auch Nachteile und Risiken mit sich. Diese unterscheiden sich je nachdem, ob Sie sich als Verkäufer:in oder als Käufer:in für die Leibrente entscheiden. Daher sehen Sie hier für beide Situationen eine Übersicht der Vor- und Nachteile an der Leibrente.

Vorteile |

Nachteile |

|

|

Vorteile |

Nachteile |

|

|

Wenn Sie noch nicht ganz von der Leibrente überzeugt sind, lohnt es sich, stattdessen die Alternativen unter die Lupe zu nehmen. Denken Sie stets daran, dass Sie als Eigentümer:in das letzte Wort haben und selbst entscheiden sollten, was mit Ihrer Immobilie passiert.

Diese Alternativen zur Leibrente sind eventuell attraktiv:

- Umkehrhypothek: Bei dieser Hypothek verkaufen Sie Ihre Immobilie nicht, sondern beleihen Sie erneut. Sie nehmen somit ein neues Darlehen auf, das per Grundschuld im Grundbuch eingetragen wird. Das endfällige Darlehen muss erst zum Ende der Kreditlaufzeit vollständig getilgt werden, wobei die Bank das Haus eventuell verkauft, um den Betrag zu erzielen.

- Nießbrauchrecht: Diese Option ähnelt dem Wohnrecht. Sie können hier weiterhin in Ihrer Immobilie wohnen bleiben, dürfen Sie aber auf Wunsch auch wirtschaftlich nutzen, also vermieten. Damit gehen Pflichten wie Grundsteuerzahlungen und Kommunalabgaben einher.

- Teilverkauf: Hier verkaufen Sie Ihre Immobilie zu maximal 50 Prozent und bleiben zu 100 Prozent wirtschaftliche:r Eigentümer:in. Für den verkauften Anteil erhalten Sie ein Nießbrauchrecht und können sich außerdem ein Vorkaufsrecht eintragen lassen. So ist es möglich, die Immobilie zu einem späteren Zeitpunkt wieder komplett selbst zu besitzen.

- Immobilienverkauf: Überlegen Sie außerdem, ob der klassische Verkauf des Eigenheims infrage kommt. Dieser ist an keine bestimmten Voraussetzungen geknüpft. Im höheren Alter sollten Sie dies mit Ihrer Familie besprechen, um eventuellen Erbstreitigkeiten vorzubeugen.

- Was versteht man unter Leibrente?

-

Bei der Leibrente wird eine Immobilie verkauft und im Gegenzug dazu eine monatliche Rentenzahlung geleistet. Alternativ können ist auch eine Einmalzahlung möglich. Darüber hinaus erhalten Sie ein lebenslanges Wohnrecht in der Immobilie.

- Wie funktioniert die Leibrente?

-

Die Leibrente stellt eine besondere Form des Immobilienverkaufs dar und dient der privaten Altersvorsorge. Dabei verkaufen Eigentümer:innen ihr Haus, erhalten den Kaufpreis aber nicht als Summe überwiesen, sondern als monatliche Rentenzahlung. Sie wohnen bis zu ihrem Lebensende weiter in der Immobilie.

- Ist eine Leibrente sinnvoll?

-

Die Leibrente ist sinnvoll, wenn Kapitalbedarf besteht, aber die Verkäufer:innen in ihrer Immobilie wohnen bleiben möchten. Sie ist weithin in folgenden Fällen sinnvoll: Es gibt keine Erb:innen, Sie möchten Schenkungssteuer sparen und die Absicherung von Partner:innen sichertellen sowie die Verantwortung für die Instandhaltung des Hauses abgeben.

- Für wen ist Leibrente geeignet?

-

Die Leibrente eignet sich für Personen, die mindestens 60 Jahre alt sind sich einen Immobilienverkauf mit Wohnrecht und regelmäßigen Rentenzahlungen wünschen. Sollte es keine potenziellen Erbenden geben bietet sich die Leibrente ebenfalls an.

- Ab welchem Alter kann man eine Immobilie auf Leibrente verkaufen?

-

Das Mindestalter für Verkäufer:innen liegt bei der Leibrente in der Regel zwischen 60 bis 65 Jahren. Es kann von den Leibrenten-Anbieter:innen individuell festgelegt werden, sodass in einigen Fällen sogar ein Mindestalter von 70 Jahren notwendig ist.

- Was unterscheidet die Leibrente von anderen Immobilienrente-Arten?

-

Im Gegensatz zur Leibrente wird bei der Umkehrhypothek die immobilie nicht verkauft sondern erneut beliehen. Das Nießbrauchrecht ermöglicht es Ihnen, nicht nur in der Immobilie wohnen zu bleiben sondern diese auch zu vermieten. Beim Teilverkauf wird die Immobilie zu maximal 50 Prozent verkauft.

Die ImmoScout24 Redaktion verfasst jeden Beitrag nach strengen Qualitätsrichtlinien und bezieht sich dabei auf seriöse Quellen und Gesetzestexte. Unsere Redakteur:innen haben ein hohes Niveau an Immobilienwissen und informieren Sie als Expert:innen mit informativen und vertrauenswürdigen Inhalten. Wir verbessern und optimieren unsere Inhalte kontinuierlich und versuchen, sie so leserfreundlich und verständnisvoll wie möglich aufzubereiten. Unser Anliegen ist es dabei, Ihnen eine erste Orientierung zu bieten. Für persönliche Anfragen Ihrer rechtlichen oder finanziellen Anliegen empfehlen wir Ihnen, eine:n Rechts-, Steuer-, oder Finanzberater:in hinzuzuziehen.

Ähnliche Artikel

Ähnliche Artikel