Fachleute warnen vor steigenden Zinsen im kommenden Jahr, die Marke von vier Prozent rückt wieder ins Visier der Prognosen.

Die Banken schauen genauer hin denn je – wer wenig Eigenkapital hat, erlebt zunehmend eine „Zweiklassengesellschaft“ bei der Kreditvergabe.

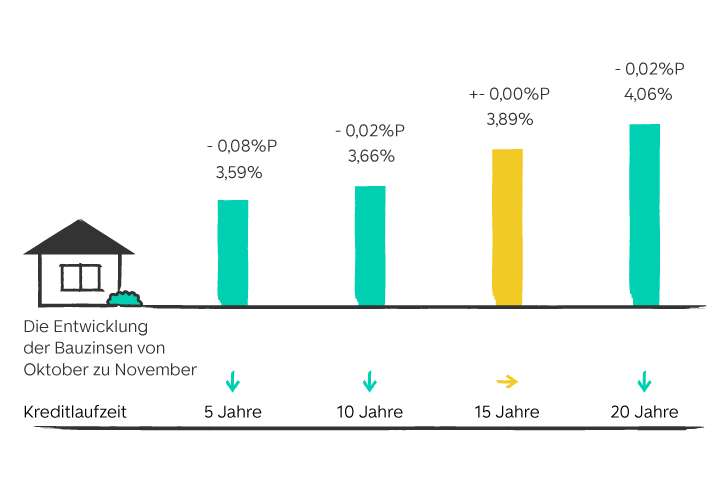

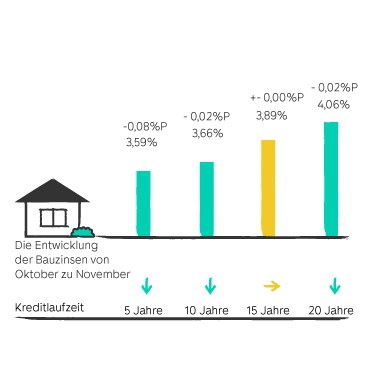

Zum Start der Adventszeit gab es ein kleines Zinsgeschenk, denn alle Zinsen im aktuellen ImmoScout24-Zinsbarometer sind gesunken.

Totgesagte leben länger – das gilt offenbar auch für den deutschen Immobilienmarkt. Nachdem die Branche insbesondere nach dem Zinsanstieg lange in Schockstarre verharrte, zeigen die neuesten Zahlen der deutschen Pfandbriefbanken: Es kommt wieder Leben in die Bude. In den ersten drei Quartalen dieses Jahres haben die Institute Darlehen in Höhe von über 107 Milliarden Euro vergeben. Jens Tolckmitt, Hauptgeschäftsführer des Verbands deutscher Pfandbriefbanken (vdp), bestätigt den Trend: Es werden 2025 deutlich mehr Darlehen vergeben als im Vorjahr. Das Immobilienfinanzierungsgeschäft unserer Mitgliedsinstitute belebt sich spürbar – trotz weiter bestehender Herausforderungen im Immobilienmarkt.

Wer jetzt jedoch angesichts solcher Jubelmeinungen darauf spekuliert, die Zinsen würden bald wieder auf alte Tiefststände fallen, irrt sich. Die Fachleute sind sich weitgehend einig: Der Spielraum ist eher eng. Oliver Kohnen, Geschäftsführer der Baufi24 Baufinanzierung GmbH, sagt dazu deutlich: „Die kurze Zins-Honeymoon-Phase zu Jahresbeginn ist schon wieder vorbei.“ Mehr noch: Die Märkte haben die Hoffnung auf schnelle weitere Lockerungen begraben. Carsten Brzeski, Chefvolkswirt der ING, sieht sogar Aufwärtspotenzial bei den Zinsen und begründet das mit der Staatsverschuldung: „Haushaltsdefizite und Sondervermögen müssen finanziert werden. Dadurch geht der Trend bei den Kapitalmarktzinsen weiterhin nach oben.“

Das ImmoScout24-Zinschart zeigt dir interaktiv den aktuellen Stand der Sollzinsen an. Damit siehst du auf einen Blick, zu welchem Zinssatz du aktuell durchschnittlich finanzieren könntest, aufgeteilt nach Zinsbindungsfristen. Außerdem zeigen wir dir die Zinsentwicklung des letzten Jahres im Überblick. Einfach mit der Maus über die Graphen fahren oder mit dem Finger antippen, schon siehst du den jeweiligen Zinssatz!

Aber warum eigentlich? Ist die Inflation nicht besiegt? Nicht ganz. Vor allem die Lebensmittelpreise treiben die Inflation. Die Chefin der Europäischen Zentralbank (EZB), Christine Lagarde, bleibt deshalb vorsichtig. Laut Medienberichten betonte sie bei einem Marktbesuch in Florenz: „Wir müssen sicherstellen, dass die Preise wieder nach unten gehen, denn Lebensmittel sind wichtig.“ Im November gab es ansonsten keine Neuigkeiten zur Geldpolitik der EZB. Die Währungshüter haben schlicht pausiert. Die nächste Leitzinsentscheidung steht erst kurz vor dem Fest, am 18. Dezember, auf der Agenda. Zinssenkungen sind dann aber eher nicht zu erwarten.

Du willst verkaufen? Prüfe gleich heute, wie viel deine Immobilie wert ist.

Dass Christine Lagarde beim Thema Lebensmittelpreise genau hinschaut, merken wir gerade schmerzhaft beim Befüllen der bunten Teller und Nikolausstiefel. Während die allgemeine Inflation im Oktober und November bei moderaten 2,3 Prozent lag, erleben Schokoholics laut Statistischem Bundesamt ein blaues Wunder: Schokolade ist satte 21,8 Prozent teurer als vor einem Jahr. Für eine Tafel müssen wir sogar über 30 Prozent mehr bezahlen – schuld sind die hohen Kakao- und Zuckerpreise. Aber es gibt auch einen Spartipp für den bunten Teller: Wer statt Pralinen (+22,1 Prozent) lieber Gummibärchen verschenkt, kommt sogar günstiger weg. Die Preise für Fruchtgummi sanken nämlich um 2,8 Prozent im Vergleich zu 2024.

Abseits des Süßwarenregals sieht die Lage weniger entspannt aus: Die Wirtschaft insgesamt kommt kaum vom Fleck. Das führt unter anderem zu einer sozialen Verschiebung auf dem Immobilienmarkt. Um die Monatsraten überhaupt noch stemmen zu können, wählen viele Kaufinteressierte inzwischen extrem niedrige Tilgungssätze. Max Herbst von der FMH-Finanzberatung hat dafür Verständnis: „Aktuell wird an der Finanzierungsrate gespart, weil das Leben so teuer ist und man auf möglichst wenig Annehmlichkeiten verzichten will“. Doch diese Strategie hat Tücken. Michael Neumann, Vorstandschef des Kreditvermittlers Dr. Klein, warnt: Wer ein Darlehen aufnimmt „sollten sich aber bewusst machen, dass dieser kurzfristige – vermeintliche – Vorteil langfristig dazu führt, dass sich die Laufzeit des Kredits grundsätzlich verlängert und die Zinslast insgesamt höher ausfällt“.

Obendrein schauen die Banken jetzt genauer hin. Wer glaubt, sie würden angesichts der erstarkenden Nachfrage jeden Antrag durchwinken, irrt. Max Herbst deutet in einem Interview eine Zweiklassengesellschaft bei Kreditnehmenden an – Schuld seien die strengen Prüfungen der Banken: „Zwei Beamte auf Lebenszeit bieten langfristig eine höhere Wahrscheinlichkeit, dass das Darlehen mit wenig Eigenkapital bedient werden kann, als bei zwei Angestellten. Egal, wie namhaft die Arbeitgeber auch sein mögen.“ Dr. Lucie Lotzkat, geschäftsführende Gesellschafterin bei VON POLL FINANCE ist in ihrer Formulierung etwas vorsichtiger: „Aktuell wird oft von einer spürbaren Zurückhaltung seitens der Banken bei der Vergabe von Privat- und Baukrediten gesprochen. Das stimmt grundsätzlich, wobei ich es nicht direkt, Zurückhaltung' nennen würde. Vielmehr werden Prüfungen und Abwägungen heute umfassender vorgenommen“.

Du möchtest deine Immobilie bewerten lassen?

Erstelle in nur drei Minuten eine Immobilienbewertung, die auf echten Daten basiert. Das Ergebnis erhältst du kostenlos als PDF.

Zum Schluss stellt sich natürlich die Frage: Wie passt das alles zusammen? Banken, die so streng prüfen wie Türsteher, und Zinsen, die hoch bleiben – aber trotzdem kaufen die Leute. Eine mögliche Auflösung dieses Widerspruchs liefert der Verband deutscher Pfandbriefbanken (vdp) in seiner neuesten Analyse. Die gute Nachricht ist, dass sich viele die strengen Regeln wieder leisten können.

„Die Realeinkommen steigen, die Phase der Zinserhöhungen ist vorerst abgeschlossen. Damit ist der Erwerb von Wohneigentum heute leistbarer als vor zwei bis drei Jahren“, schätzt vdp-Hauptgeschäftsführer Jens Tolckmitt. Die Rechnung geht für viele Haushalte wieder auf, weil die Lohnerhöhungen der letzten Monate die Inflation ausgeglichen hätten. Hinzu kommt ein psychologischer Faktor: „Aufgrund des weiterhin enger werdenden Mietwohnungsmarkts wird der Wohneigentumserwerb wieder attraktiver, was sich in einer steigenden Nachfrage nach Darlehen zeigt“, weiß Tolckmitt.

Und es kehrten genau jene zurück, die weg waren: die sogenannten Schwellenhaushalte, die 2022/2023 frustriert aufgeben mussten, sind wieder da. Sie bringen zwar nicht unbedingt mehr Eigenkapital mit – der Fremdmittelanteil ist sogar leicht gestiegen –, aber sie sichern sich langfristig ab. Die durchschnittliche Zinsbindung liegt weiterhin bei langen zwölf Jahren. Das zeigt: Die „strenge“ Prüfung der Banken und das Sicherheitsbedürfnis der Kaufenden finden wieder zusammen. Es ist kein Boom auf Pump, sondern eine Rückkehr zur Normalität auf einem neuen, soliden Niveau. Für deine Immobilienfinanzierung bietet sich aktuell sogar ein gutes Zeitfenster: Entgegen dem langfristigen Aufwärtstrend sind die Zinsen im vergangenen Monat noch einmal leicht gesunken, wie das ImmoScout24-Zinsbarometer zeigt. Schnell sein könnte sich also lohnen.

Wie schon im Vormonat haben sich die Zinsen im Oktober weitgehend stabil gehalten; sie sind entweder gar nicht gefallen oder haben sogar leicht nachgegeben. Wie lange das wohl anhält? Aktuell jedoch lohnt sich die Baufinanzierung für dein Projekt.

Für Darlehen mit fünf Jahren Zinsbindung geht es von 3,67 Prozent auf 3,59 Prozent hinunter – also minus 0,08 Prozentpunkte im Vergleich zum Vormonat.

Bei den zehn Jahre laufenden Krediten fällt der Satz moderater, aber er fällt: 3,66 Prozent nach 3,68 Prozent im Vormonat (–0,02 Punkte).

Die 15-jährigen Kredite verharren exakt auf dem Vormonatsniveau: 3,89 Prozent.

Und die 20-Jahres-Zinsbindung gibt minimal nach: 4,06 Prozent statt 4,08 Prozent (–0,02 Prozentpunkte).

Alles, was du zum Thema Zinsen wissen musst: Wir unterstützen dich mit informativen Beiträgen, cleveren Rechnern und Podcasts zum aktuellen Zinsgeschehen. Das wird dir helfen, gute Entscheidungen zu treffen.

Wie viel ist deine Immobilie beim Verkauf wert?

Beleihungsauslauf: Der Beleihungsauslauf einer Immobilie stellt den Prozentsatz dar, der den Umfang des von der Bank gewährten Darlehens im Verhältnis zum Beleihungswert einer Immobilie repräsentiert. Ein hoher Beleihungsauslauf bedeutet ein höheres Risiko für die Bank und führt meist zu schlechteren Zinskonditionen für die Kaufsuchenden.

Fed ist die Abkürzung für Federal Reserve. Damit ist die Zentral- oder Notenbank der USA gemeint.

Geldpolitik Darunter versteht man alle Maßnahmen eines Staates, die Geldversorgung und Kreditangebote der Banken zu regulieren, um wirtschaftspolitische Zwecke zu erfüllen. Dahinter steht das Ziel, den Wert des Geldes einer Volkswirtschaft stabil zu halten.

Kerninflation: Ein volkswirtschaftliches Konzept, das bestimmte Güter aus der Berechnung der Inflationsrate ausklammert. Dabei handelt es sich meist um die Preisschwankungen für Lebensmittel und Produkte aus dem Energiesektor, die saisonal schwanken, aber deren Preisänderungen nicht auf die Volkswirtschaft selbst zurückzuführen sind.

Leitzinsen Diese von der Zentralbank eines Landes festgelegten Zinsen geben an, zu welchen Konditionen sich Kreditinstitute bei der Noten- bzw. Zentralbank Geld leihen können. Sie sind ein wichtiges Steuerungsmittel der Geldpolitik.

Ratingagenturen: Dies sind Unternehmen, welche die Kreditwürdigkeit anderer Unternehmen und Staaten bewerten. Ist die Wahrscheinlichkeit von Kreditrückzahlungen hoch, erhalten die betreffenden Unternehmen/Staaten ein gutes Rating. Das höchste wird als "Triple A", also AAA bezeichnet. Zu den bekanntesten Ratingagenturen gehören "Standard & Poor's", "Moody's" und "Fitch".

Rezession: Eine Phase im Konjunkturzyklus (daneben gibt es noch Aufschwung, Boom und Depression). Man spricht üblicherweise von einer Rezession, wenn sich die Wirtschaft in zwei aufeinanderfolgenden Quartalen abschwächt oder zumindest gleichbleibt.

Seitwärtsbewegung: Von Seitwärtsbewegungen spricht man, wenn sich der Kurs oder die Zinsen weder nach oben noch nach unten bewegen, sondern sich gleichmäßig entwickeln.

Volatilität: Wenn etwas als volatil bezeichnet wird, bedeutet dies, dass es einer hohen Unsicherheit, Instabilität oder Schwankung unterliegt. In Bezug auf Finanzmärkte kann Volatilität auf schnelle und große Preisschwankungen von Aktien, Währungen, Rohstoffen oder auch Zinsen hinweisen.

*Hinweis: Bei den Zinsen handelt es sich um Durchschnittswerte der bei ImmoScout24 gelisteten Baufinanzierer zum angegebenen Stichtag. Für die Kalkulation wurden folgende Modelldaten verwendet: Angestellte:r, Darlehenssumme: 200.000 Euro, Beleihungsauslauf: 80 Prozent, Tilgungsrate: 3 Prozent.

Die hier enthaltenen Informationen sind unverbindliche Auskünfte (Irrtum vorbehalten).

Die ImmoScout24 Redaktion verfasst jeden Beitrag nach strengen Qualitätsrichtlinien und bezieht sich dabei auf seriöse Quellen und Gesetzestexte. Unsere Redakteur:innen haben ein hohes Niveau an Immobilienwissen und informieren Sie als Expert:innen mit informativen und vertrauenswürdigen Inhalten. Wir verbessern und optimieren unsere Inhalte kontinuierlich und versuchen, sie so leserfreundlich und verständnisvoll wie möglich aufzubereiten. Unser Anliegen ist es dabei, Ihnen eine erste Orientierung zu bieten. Für persönliche Anfragen Ihrer rechtlichen oder finanziellen Anliegen empfehlen wir Ihnen, eine:n Rechts-, Steuer-, oder Finanzberater:in hinzuzuziehen.

Ähnliche Artikel

Ähnliche Artikel