Schnell und einfach zur Immobilienfinanzierung

- Schnell

- Sicher

- Schufa-neutral

Wenn du auf der Suche nach einer Eigentumswohnung oder einem Haus bist, kennst du das Problem: Die Preise steigen immer weiter. Aber es gibt einen Lichtblick: Die niedrigen Zinsen. Preise und Zinsen bestimmen maßgeblich, wie teuer der Immobilienkauf ist. Wir haben das Spiel beider Kräfte verglichen und beantworten die Frage: Zinsen vs. Preise – gleicht sich das aus?

Die Frage, die dahinter steht, interessiert viele Käufer:innen. Wurde der Auftrieb der Immobilienpreise durch die niedrigen Zinsen aufgefangen – und ist dies vielleicht weiterhin der Fall? Gibt es sogar Situationen, in denen Preise nur moderat gestiegen, die Zinsvorteile aber viel größer gewesen sind? Oder haben die Preise alle Vorteile der Zinssenkungen aufgefressen?

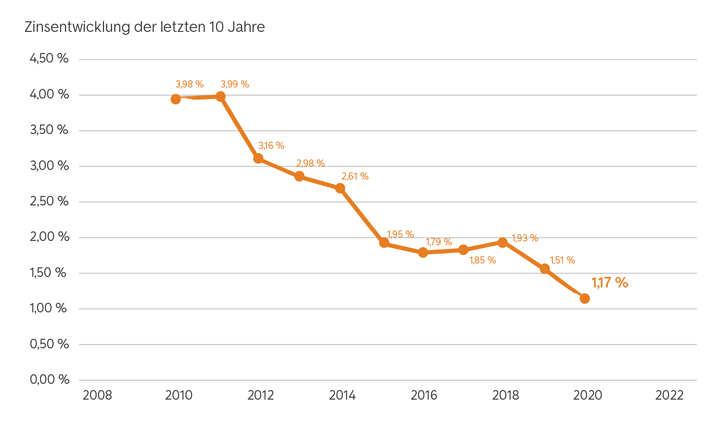

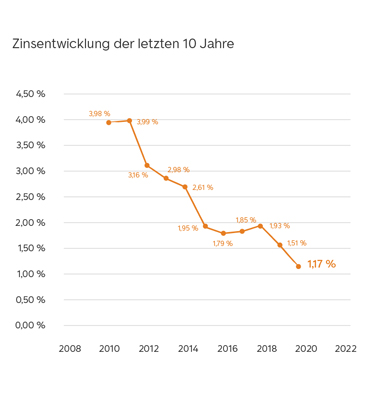

Effektivzinssätze Banken DE / Neugeschäft / Wohnungsbaukredite an private Haushalte, anfängliche Zinsbindung über 10 Jahre

Im Zentrum unserer Analyse stehen die Finanzierungskosten für eine Eigentumswohnung und ein Haus – jeweils in einer Großstadt (Berlin) und in einer eher ländlichen Umgebung (Region Uckermark in Brandenburg) jeweils in den Jahren 2010 bis 2020. Detaillierte Informationen über die Datenerhebung findest du im Infokasten 1 „Zinsen, Preise und Modellannahmen“. Im Infokasten 2 „So haben wir gerechnet“ informieren wir dich über die Herleitung unserer Ergebnisse.

Wie viel Haus kann ich mir leisten?

Vor dem Immobilienkauf stehen alle Kaufinteressenten vor der Frage: "Wie teuer darf meine Immobilie sein?" Ermittle jetzt kostenlos deinen finanziellen Spielraum.

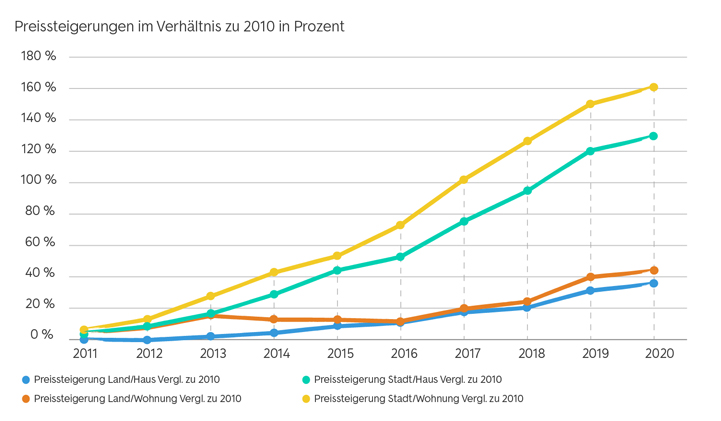

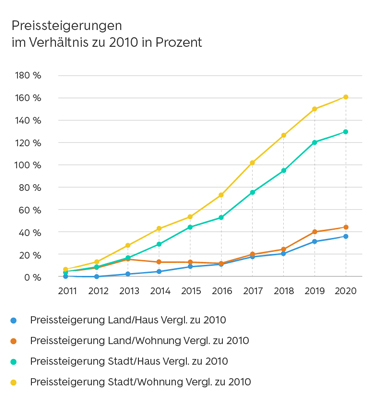

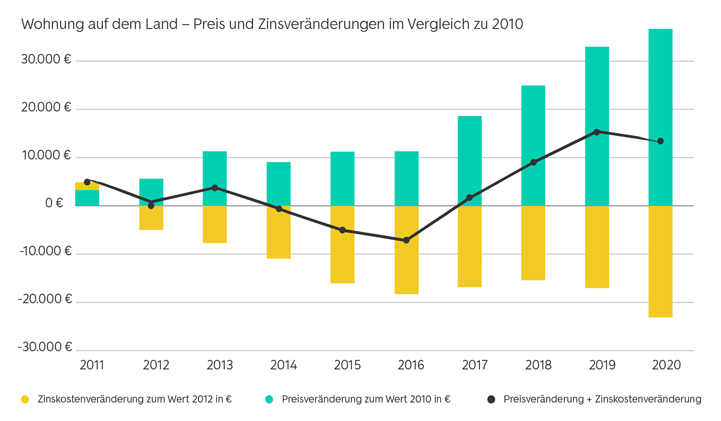

Die südlichen Randgebiete der Uckermark sind nur rund eine Autostunde vom Berliner Zentrum entfernt. Die Preise auf dem Land sind hier aber deutlich niedriger als in der Stadt. In den Jahren 2013 bis 2016 haben sie auch fast stagniert. Das ist bei unserer Analyse tatsächlich eine Seltenheit. Doch seit 2017 kennen die kombinierten Neubau- und Bestandspreise auch nur noch die eine Richtung: nach oben. Im Vergleich zu Häusern bewegten sich die Preise für Wohnungen auf dem Land auf einem höheren Niveau. 2017 lagen sie mit den Häusern auf dem Land gleichauf, aber dann ging es weiter bergauf. 2020 lag die Preissteigerung im Vergleich zu 2010 bei knapp 45 Prozent.

Wie aber sah das Zusammenspiel mit den Zinsen aus? Uneinheitlich! In den Jahren 2012, 2013, 2014 und vor allem 2015 und 2016 sanken die Zinsen stärker als die Preise. Der Effekt der Finanzierungskostenersparnis trat hier sehr deutlich hervor. Im Jahr 2016 fielen die Zinsen auf 1,79 Prozent und reduzierten die Zinskosten für die Finanzierung der 80-Quadratmeter-Referenzwohnung um 18.000 Euro. Das führte zu insgesamt 7.224 Euro gesparten Finanzierungskosten im Vergleich zu 2010. Seit 2018 steigen die Preise aber so stark, dass die weiter gesunkenen Zinsen diese nicht auffangen können: Die gepunktete schwarze Linie ist seitdem dauerhaft oberhalb der Kosten-Nulllinie.

Das Diagramm liest du ganz einfach: Die grünen Balken oberhalb der Nulllinie stellen die Preissteigerungen dar, die gelben Balken sind die Veränderungen aufgrund von (zumeist sinkenden) Zinsen. Die schwarz gepunktete Linie zeigt, ob die Summe aus Preisen und Zinsen positiv (die Finanzierung wurde teurer) oder negativ (die Finanzierung wurde günstiger) ist.

| Zinsveränderung | Preisveränderung | Gesamtveränderung | |

| 2010 | REFERENZWERT | REFERENZWERT | REFERENZWERT |

| 2011 | 1.880,04 € | 3.930,00 € | 5.810,04 € |

| 2012 | -5.795,31 € | 5.697,60 € | -97,71 € |

| 2013 | -6.971,65 € | 10.436,00 € | 3.464,35 € |

| 2014 | -10.107,30 € | 9.590,40 € | -516,90 € |

| 2015 | -16.515,09 € | 10.447,60 € | -6.067,49 € |

| 2016 | -18.020,91 € | 10.769,00 € | -7.224,91 € |

| 2017 | -16.024,07 € | 17.929,20 € | 1.905,13 € |

| 2018 | -14.149,40 € | 22.866,80 € | 8.717,40 € |

| 2019 | -17.368,06 € | 32.076,40 € | 14.708,34 € |

| 2020 | -22.296,63 | 36.323,60 € | 14.026,97 € |

Zwei Erkenntnisse lassen sich aus der Analyse ableiten.

Erstens: Die Finanzierungskosten von Wohnungen auf dem Land schwankten stark. Im günstigen Zeitpunkt gekauft, boten sie ein sehr gutes Preis-Zins-Verhältnis.

Zweitens: Die Zeit der besten Kaufbedingungen ist vorbei. Dennoch: Die Steigung der schwarzen Linie schwächte sich 2020 ab: Solltest du also ein gutes Angebot finden – zugreifen!

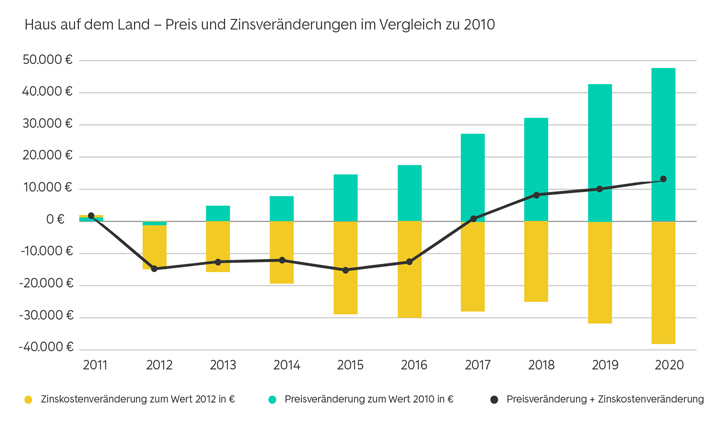

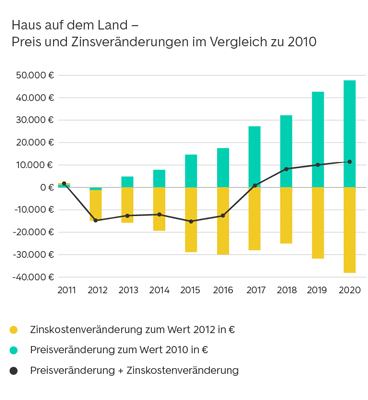

Bis 2016 waren Häuser auf dem Land die absolut richtige Wahl – zumindest im Vergleich zu den Konditionen 2010. In dieser goldenen Ära haben die günstigeren Zinskosten die moderat steigenden Preise bestens ausgeglichen. Im Jahr 2015 blieb ein sattes Plus von 14.842 Euro für einen Hauskäufer, der in diesem Jahr gekauft hat im Vergleich mit seiner Nachbarin, dier schon 2010 in die Uckermark gezogen war. Von allen Modellfällen stiegen die Hauspreise auf dem Land am geringsten, im Jahr 2012 sind sie sogar gesunken. Im Jahr 2020 lag die Preissteigerung seit 2010 bei 37 Prozent. Ab 2017 stiegen die Hauspreise aber auch hier so stark, dass die Zinsen dieses Plus nicht mehr ausgleichen konnten.

| Zinsveränderung | Preisveränderung | Gesamtveränderung | |

| 2010 | REFERENZWERT | REFERENZWERT | REFERENZWERT |

| 2011 | 480,25 € | 697,40 € | 1.177,65 € |

| 2012 | -13.202,31 € | -846,90 € | -14.049,22 € |

| 2013 | -15.354,73 € | 5.310,00 € | -10.044,74 € |

| 2014 | -19.311,16 € | 6.860,31 € | -12.450,85 € |

| 2015 | -28.182,20 € | 13.339,28 € | -14.842,92 € |

| 2016 | -29.997,70 € | 17.107,88 € | -12.889,83 € |

| 2017 | -26.844,30 € | 28.170,41 € | 1.326,11 € |

| 2018 | -24.629,96 € | 32.093,98 € | 7.464,01 € |

| 2019 | -30.675,59 € | 41.155,53 € | 10.479,94 € |

| 2020 | -36.570,54 € | 47.364,47 € | 10.793,93 € |

Fünf Jahre lang (2012 bis 2016) galt für diesen Modellfall, was alle Immobilienkäufer:innen immer hoffen: Die Zinsen sanken und kompensierten Preissteigerungen so stark, dass die Immobilie günstiger wurde.

In den vergangenen vier Jahren hättest du aber draufgezahlt. Schau dir die schwarz gestrichelte Kurve an: Von 2019 auf 2020 besitzt sie fast keine Steigung, verlief also seitwärts. Die Preissteigerung wurde von den sinkenden Zinsen also komplett aufgesogen.

Das kann Gefahr und Chance gleichermaßen bedeuten: Sollten bei steigenden Preisen die Zinsen erneut sinken, ist das Haus auf dem Land auch bei weiteren Preissteigerungen eine gute Wahl. Stagnieren die Zinsen oder steigen sie gar, wird das Verhältnis von Preisen und Zinsen immer unvorteilhafter.

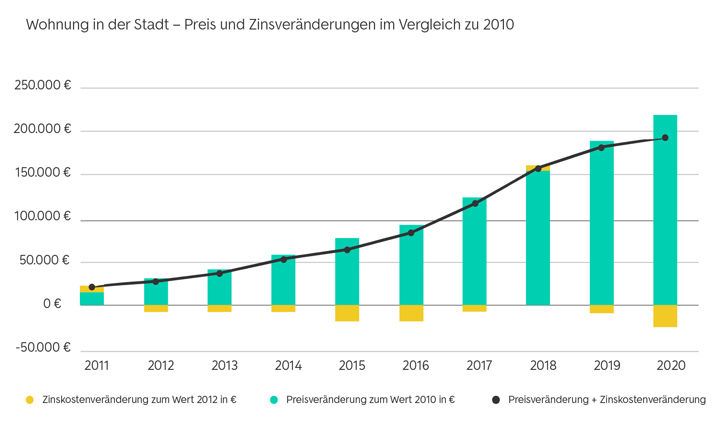

In Metropolen wie Berlin sind Eigentumswohnungen echte Bestseller. Das liegt in der Natur der Sache: Im quirligen Zentrum gibt es fast keine Häuser und daher sind Eigentumswohnungen besser verfügbar. Der Run auf die begehrte Wohnung in guter Lage hat ihren Preis. Die mit Abstand größten Preissteigerungen in unserem Vergleich finden sich bei den Eigentumswohnungen – wohl gemerkt als Mittelwert aus schicken Neubauwohnungen und den beliebten Wohnungen mit Altbaucharme.

Nur ein Beispiel für die Preissteigerungen in diesem Segment: 2010 kostete unsere 80 Quadratmeter große Referenzwohnung 124.412 Euro. Bei den damaligen Zinsen von 3,98 Prozent landeten Berliner Eigentümer:innen bei einer bezahlbaren Monatsrate von 752 Euro. Elf Jahre später waren die Zinsen auf nur 1,17 Prozent gesunken, die Monatsrate aber auf 1.605 Euro gestiegen. Verantwortlich waren die Preise: Die gleiche Wohnung kostete nun 343.448 Euro, die Preissteigerung liegt bei 161 Prozent.

| Zinsveränderung | Preisveränderung | Gesamtveränderung | |

| 2010 | REFERENZWERT | REFERENZWERT | REFERENZWERT |

| 2011 | 3.412,65 € | 7.176,00 € | 10.588,65 € |

| 2012 | -5,714,53 € | 19.703,60 € | 13.989,07 € |

| 2013 | -5.001,74 € | 36.690,40 € | 31.688,66 € |

| 2014 | -5.483,07 € | 53.778,80 € | 48.295,73 € |

| 2015 | -15.647,93 € | 70.169,20 € | 54.521,27 € |

| 2016 | -14.637,87 € | 93.887,60 € | 79.249,73 € |

| 2017 | -6.997,26 € | 125.184,00 € | 118.186,74 € |

| 2018 | 1.841,91 € | 157.109,20 € | 158.951,11 € |

| 2019 | -6.853,76 € | 185.592,40 € | 178.738,64 € |

| 2020 | -17.704,68 € | 211.859,60 € | 194.154,92 € |

Um es kurz zu machen: Zinssenkung und Preissteigerung machten bei den Wohnungen in Berlin in keinem einzigen Jahr auch nur den Ansatz einer für Käufer:innen positiven Entwicklung. Obwohl im Jahr 2020 die Zinskosten rund 18.000 Euro günstiger als 2010 waren, konnte dies die Preissteigerung von fast 212.000 Euro nur wenig kompensieren. Leider ist es so: In einer Großstadt wie Berlin sind die sinkenden Zinsen nur ein Tropfen auf den heißen Stein.

Wie viel Haus kann ich mir leisten?

Vor dem Immobilienkauf stehen alle Kaufinteressenten vor der Frage: "Wie teuer darf meine Immobilie sein?" Ermittle jetzt kostenlos deinen finanziellen Spielraum.

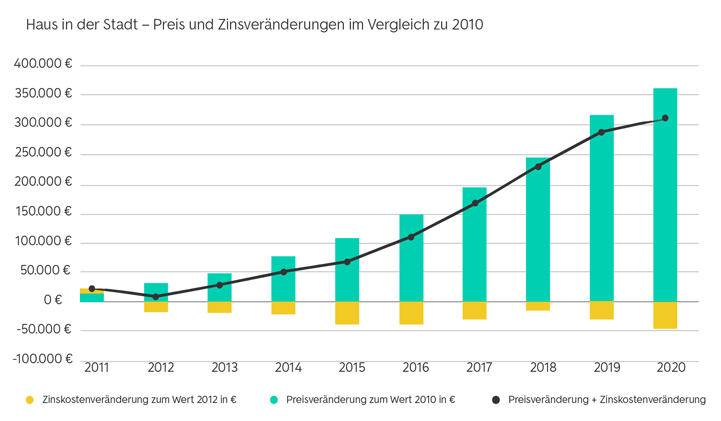

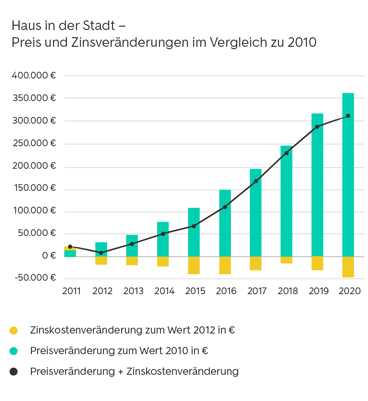

Wer ein Haus – beispielsweise ein Reihenhaus oder eines der an Großstädte angepassten Townhouses – findet, zahlt stattliche Summen für diese persönliche Freiheit. Zwar lagen 2011 die Preissteigerungen beim Haus in Berlin mit 4,69 Prozent im Vergleich zu 2010 unter der Preissteigerung für die Eigentumswohnung auf dem Land (5,12 Prozent). Doch dann galoppierten die Preise für Häuser in Berlin davon.

Das eigene Haus war 2010 für 263.000 Euro realisierbar. Die monatliche Finanzierungsrate war mit 1.590 Euro für Gutverdienende noch gut machbar. 2016 lag sie bereits bei über 2.000 Euro und 2020 mussten Hauseigentümer:innen fast 3.000 Euro monatlich für die Finanzierungsrate auf den Tisch legen. Das muss man sich erstmal leisten können.

Zwar sparten Käufer:innen gut 47.000 Euro Zinskosten im Vergleich zu 2010. Genützt hat ihnen das aber nicht viel, denn der Preis des Referenzobjektes stieg mit den Jahren auf 633.000 Euro (2020 zu 2010: ein Plus von 130 Prozent). Verrechnet man Zinskostenersparnis und Preissteigerung, bleiben unterm Strich Mehrkosten von 310.467 Euro. Diese Differenz hätte vor 11 Jahren gereicht, um das Haus direkt zu kaufen – plus eine Weltreise obendrauf.

| Zinsveränderung | Preisveränderung | Gesamtveränderung | |

| 2010 | REFERENZWERT | REFERENZWERT | REFERENZWERT |

| 2011 | 5.922,50 € | 12.321,60 € | 18.244,10 € |

| 2012 | -17.677,17 € | 25.650,85 € | 7.973,68 € |

| 2013 | -20.220,93 € | 47.164,72 € | 26.943,79 € |

| 2014 | -23.184,30 € | 72.900,32 € | 49.716,02 € |

| 2015 | -40.878,80 € | 110.802,97 € | 69.924,17 € |

| 2016 | -40.240,48 € | 149.516,10 € | 109.275,62 € |

| 2017 | -27.965,91 € | 197.684,94 € | 169.719,03 € |

| 2018 | -13.404,18 € | 248.111,72 € | 234.707,54 € |

| 2019 | -27.303,55 € | 311.657,33 € | 284.353,78 € |

| 2020 | -47.429,32 € | 357.896,96 € | 310.467,64 € |

Ein Haus in Berlin? Eines zu finden ist schon schwierig genug. Es mit Blick auf die Kosten von 2010 zu finanzieren ist eine Herausforderung. Die Preise fressen hier nicht nur die Zinsvorteile auf, sie übertrumpfen sie im wörtlichen Sinne haushoch.

Beim Blick auf unsere Grafik macht es keinen Sinn, es schönzureden: Egal, wie tief die Zinsen in der Vergangenheit gesunken sind, wer Häuser in Berlin kaufen wollte, brauchte ein gut gefülltes Portemonnaie. Vermutlich wird das auch so bleiben.

Wer würde mich finanzieren?

Wir finden die passende Finanzierung für dich!

Unsere Beratung ist kostenlos, unabhängig, unverbindlich und garantiert SCHUFA-neutral.

Unsere Zeitreihenanalyse hat es ans Licht gebracht: Nur auf dem Land konnten die gesunkenen Zinsen in einigen Jahren die Preissteigerungen von Immobilien auffangen. In der Stadt sind die Preise den Einsparungen dank günstigerer Zinsen schlichtweg enteilt.

Eingangs haben wir vom Spiel der Kräfte zwischen Zinsen und Preisen gesprochen. Allerdings gibt es natürlich noch weitere Faktoren, die darüber entscheiden, ob Kaufer:innen bereit sind, bei ihrer Lieblingsimmobilie zuzugreifen – oder lieber noch abzuwarten.

Einer dieser Faktoren sind die Löhne. Wer günstigere Zinsen vorfindet und sich mit höheren Preisen konfrontiert sieht, kann dies ebenfalls stemmen: zumindest dann, wenn auch der Lohn steigt. Das ist in den vergangenen zehn Jahren aber eher nicht geschehen. Die Nominallöhne, also die konkret gezahlten Löhne, haben sich gesamtwirtschaftlich gesehen seitwärts entwickelt. Die Reallöhne, also die Kaufkraft dieser Löhne im Verhältnis zu Verbraucherpreisen – lagen in vielen Jahren sogar nahe der Nulllinie. Aufgrund der wirtschaftlichen Einbußen bedingt durch die Corona-Pandemie und die Verbreitung von Kurzarbeit sanken sie 2020 sogar darunter.

Dahinter lauert eine große Gefahr, die gerade während der Coronakrise immer präsenter wurde: Der Verschuldungsgrad von Haushalten steigt, wenn die Kosten steigen, die Reallöhne aber nicht mitwachsen. Ein aktueller Trendbericht des Baufinanzierungsvermittlers Dr. Klein zeigt, dass die Baudarlehenssummen immer höher ausfallen. Im September 2021 sind sie im Vergleich zum Vorjahr um durchschnittlich 22.000 Euro auf 314.000 Euro gestiegen. Der fremdfinanzierte Teil gekaufter Immobilien liegt bei 84,25 Prozent, der Rest wird über Eigenkapital finanziert.

Allerdings sind die Kreditrichtlinien in Deutschland sehr streng und von den Banken insbesondere seit dem Ausbruch der Coronpandemie noch verschärft worden. Kreditausfälle und Zwangsversteigerungen haben sich in der Pandemie – wie anfangs erwartet – nicht erhöht. Das hat der Eigentümerverband Haus & Grund Rheinland Westfalen mitgeteilt.

Bleibt die große Frage für alle Kaufinteressierten: Solltest du jetzt die Immobilie deiner Träume kaufen oder noch abwarten? Die Antwort auf diese Frage ist wirklich nicht einfach.

Grundsätzlich solltest du dich nicht von Torschlusspanik leiten lassen. Gib dich nicht mit Immobilien zufrieden, die dir eigentlich nicht gefallen oder deinen Bedürfnissen nicht entsprechen, nur um überhaupt noch eine Wohnung oder ein Haus abzubekommen. Mach keine zu großen Kompromisse.

Tendenziell findest du auf dem Land und insbesondere fernab von den großen Ballungszentren sogar sehr gute Angebote. Hier war der Preisauftrieb in der Vergangenheit eher moderat. In den Städten hingegen herrscht wegen der enormen Schieflage zwischen Angebot und Nachfrage ein wirklich hohes Preisniveau.

Infokasten 1: Zinsen, Preise und Modellannahmen

Zinsen

Als Datengrundlage für die Zinsentwicklung nutzen wir die Zinsstatistik der Deutschen Bundesbank. Aus den Zeitreihen der letzten elf Jahre (2010-2020) wurden die jeweiligen Monatswerte zu einem Jahresmittelwert zusammengefasst. Bei den Daten handelt es sich um die sogenannten „Zinssätze für das Neugeschäft der deutschen Banken“ und hierbei die „Wohnungsbaukredite mit einer anfänglichen Zinsbindung von über zehn Jahren“, das heißt, es handelt sich um langfristige Kredite.

Preisdaten von Immoscout24

Die Daten für die Immobilienpreise stammen aus der Datenbank von ImmoScout24. Sie wurden als Jahresdurchschnitte nach einem standardisierten Verfahren ermittelt. Für insgesamt vier Modellfälle wurden Preise ermittelt, dabei haben wir vier Dimensionen unterschieden:

Lage: Stadt (Berlin)

Lage: Land (Region Uckermark, Brandenburg)

Immobilientyp: Haus (Einfamilienhaus, 600 m2 Grundstück, 140 m2 Wohnfläche, 5 Zimmer, Keller)

Immobilientyp: Eigentumswohnung (80 m2 Wohnfläche, 3 Zimmer, Einbauküche, Keller, Balkon)

Es wurden also jeweils konkrete Quadratmeterpreise für ein Haus in der Stadt und auf dem Land und eine Eigentumswohnung in der Stadt und auf dem Land zugrunde gelegt. Dabei wurden sowohl die Preise für Neubauten als auch Bestandsgebäude berücksichtigt und ein Mittelwert gebildet.

Infokasten 2: So haben wir gerechnet:

Wir simulieren eine vollständige Finanzierung der Kreditsumme, die innerhalb von 20 Jahren zurückgezahlt (voll getilgt) sein soll. Einen eventuellen Zinssatzwechsel berücksichtigen wir nicht. In der Realität hätte der Wechsel des Zinssatzes natürlich einen bedeutenden Einfluss auf die Finanzierungskosten. Auch Sondertilgungen und Tilgungsveränderungen mussten wir aus Vereinfachungsgründen in der Beispielrechnung außer Acht lassen. Für die Berechnung der Finanzierungskosten mussten wir bestimmte Modellannahmen machen, denn eine Baufinanzierung hängt von vielen Faktoren ab: neben dem Preis, von etwaigem Eigenkapital, was wiederum die Finanzierungskosten beeinflusst. Kaufnebenkosten unterscheiden sich von Bundesland zu Bundesland. Daher lassen wir alle verzerrenden Faktoren für die Modellrechnungen in diesem Artikel außer Acht.

Für die insgesamt vier Modellfälle haben wir (historische) Preise ermittelt. Für jedes Jahr in der jeweiligen Tabelle wurden mehrere Werte erstellt, die wir am Beispiel des „Alt/Neubauhauses in der Region Uckermark“ kurz erläutern.

Betrachten wir das Jahr 2010, so wurde hierfür ein Quadratmeterpreis von 909 Euro ermittelt. Multipliziert mit der angenommenen Wohnfläche von 140 Quadratmetern ergibt sich ein Hauspreis von 127.247 Euro. Die weiteren Zeilen der Tabelle erfassen die Finanzierungskosten. Als Zinssatz für das Jahr 2010 kommen 3,98 Prozent ins Spiel. Der Baufinanzierungsrechner berechnet aus Hauspreis und Zinsen bei einer Volltilgung binnen 20 Jahren Zinskosten von 57.482 Euro. Zins und Tilgung ergeben zusammen 184.729 Euro.

Um zu erkennen, ob Zinsen oder Preise die Kosten für Käufer:innen dominierten, müssen die Veränderungen in den einzelnen Jahren mit einem Referenzwert verglichen werden. Dieser Bezugswert ist 2010. Und von diesem Wert aus vergleichen wir die Finanzierungskosten der Jahre 2011 bis 2020. Dabei berücksichtigen wir die veränderten Preise und die veränderten Zinsen, was letztendlich in veränderten Finanzierungskosten gipfelt.

Den Überlegungen liegt also die Annahme zugrunde, dass Käufer:innen ein Objekt im Jahr 2010 zu den damals gültigen Konditionen finanzierten. Wir vergleichen diese Kosten mit denjenigen von Käufer:innen die in den Jahren 2011 bis 2020 ihre Berechnungen anstellen. Preise und Zinsen haben sich dann entsprechend verändert. Die Ergebnisse für unseren oben erwähnten Modellfall „Alt/Neubauhauses in der Region Uckermark“ macht das Verfahren deutlich:

Das Jahr 2010 ist der Referenzwert, daher gibt es hier keine Berechnung. Im Jahr 2011 hat sich der Preis des Referenzobjektes um 697 Euro erhöht. Weil die Zinsen zusätzlich gestiegen sind (von 3,98 Prozent auf 3,99 Prozent), erhöhten sich auch die Finanzierungskosten um 480 Euro. Daher müssen 2011er Käufer:innen 1.177 Euro mehr als 2010 aufbringen. 2012 sieht das ganz anders aus: Der Preis sank im Vergleich zu 2010 (um - 846 Euro) und die Zinsen fielen von 3,98 Prozent auf 3,16 Prozent. Das ergibt gesparte Zinskosten von 13.202 Euro. Unterm Strich mussten Käufer:innen 2012 ganze 14.049 Euro weniger aufbringen als Käufer:innen 2010. Nach diesem Muster haben wir alle Modellfälle durchkalkuliert.

Alle Angaben ohne Gewähr.

Die ImmoScout24 Redaktion verfasst jeden Beitrag nach strengen Qualitätsrichtlinien und bezieht sich dabei auf seriöse Quellen und Gesetzestexte. Unsere Redakteur:innen haben ein hohes Niveau an Immobilienwissen und informieren dich als Expert:innen mit informativen und vertrauenswürdigen Inhalten. Wir verbessern und optimieren unsere Inhalte kontinuierlich und versuchen, sie so leserfreundlich und verständnisvoll wie möglich für dich aufzubereiten. Unser Anliegen ist es dabei, dir eine erste Orientierung zu bieten. Für persönliche Anfragen deiner rechtlichen oder finanziellen Anliegen empfehlen wir dir, eine:n Rechts-, Steuer-, oder Finanzberater:in hinzuzuziehen.

Ähnliche Artikel

Ähnliche Artikel