Sie möchten Ihre Immobilie schon zu Lebzeiten an Ihre Kinder überschreiben, aber Ihre gewohnte Umgebung weiter bewohnen oder bewirtschaften? Das sogenannte Nießbrauchrecht oder auch Nutzungsrecht kann dafür eine Lösung sein, denn es sichert Ihnen die lebenslange Nutzung der Immobilie.

Was Nießbrauch konkret ist, wie Sie ihn einrichten, Vor- und Nachteile, Rechte und Pflichten, steuerliche Besonderheiten, wie Sie Nießbrauch berechnen – unser Artikel gibt Ihnen wichtige Informationen an die Hand.

Das Nießbrauchrecht ermöglicht die Nutzung fremden Eigentums wie z. B. von Immobilien. Nießbraucher:innen dürfen mit diesem Recht auch Mieteinnahmen erzielen.

Das Nutzungsrecht lässt sich weder vererben noch verkaufen. Wurde vertraglich keine zeitliche Begrenzung festgelegt, gilt es lebenslang und endet mit dem Tod.

Nießbrauch sorgt für die wirtschaftliche Absicherung der Nießbraucher:innen und ist ein beliebtes Gestaltungsmittel bei der Übertragung von Immobilien im Familienkreis.

Ein Nießbrauch auf eine Immobilie muss notariell beurkundet und ins Grundbuch eingetragen werden.

- Was bedeutet Nießbrauch?

- So regeln Sie Ihren Nießbrauch

- Was gehört in einen Nießbrauchvertrag?

- Was ist besser: Nießbrauch oder Wohnrecht?

- Welche Arten des Nießbrauchs gibt es?

- Rechte und Pflichten für Eigentümer:innen und Nießbraucher:innen

- Wer trägt welche Kosten bei Nießbrauch?

- Welche Steuern fallen beim Nießbrauch an?

- Steuern sparen durch Nießbrauch - geht das?

- Was passiert beim Hausverkauf mit dem Nießbrauch?

- Wie wirkt sich ein Nießbrauchrecht auf die Finanzierungsmöglichkeiten aus?

- Nießbrauchwert berechnen: Kapitalwert eines Nießbrauchs berechnen

- Nießbrauch beenden: Wie kann ich das Nießbrauchrecht löschen oder ablösen?

- Bezug von Sozialleistungen: wie wird Nießbrauch angerechnet?

- Vor- und Nachteile des Nießbrauchrechts

- FAQ: Häufige Fragen zum Nießbrauch

Mit Nießbrauch übertragen Sie Ihre Besitztümer durch die vorweggenommene Erbfolge an Ihre Kinder oder andere Erbberechtigte. Gleichzeitig verzichten Sie auf den Eigentumsanspruch mit Vorteilen wie beispielsweise dem Recht zu verkaufen oder einen Kredit aufzunehmen, können den Besitz jedoch weiterhin wirtschaftlich nutzen. Wer sich ein Nießbrauchrecht sichert, plant in der Regel langfristig und möchte auch von steuerlichen Vorteilen profitieren und Erbstreitigkeiten vorbeugen. Nießbrauchnehmer:innen finanzieren mitunter auch Beiträge für das notwendig gewordene Pflegeheim, während der Besitz gleichzeitig vor dem Zugriff des Sozialamtes geschützt bleibt. Der Nießbrauch meint im §1030 BGB (Bürgerliches Gesetzbuch) das Nutzungsrecht am Eigentum anderer, in aller Regel einer Immobilie.

Als Nießbrauch bezeichnet §1030 BGB das Nutzungsrecht am fremden Eigentum. Der Erwerb des Nießbrauchrechts kann dabei entweder mit einer Zahlung oder einer Schenkung verbunden sein. Durch Nießbrauch begünstigte Personen dürfen den Nießbrauchgegenstand lebenslang nutzen und Erträge, etwa durch Vermietung, erzielen.

Wie jedes Persönlichkeitsrecht erlischt der Nießbrauch mit dem Tod der Person, die das Nießbrauchrecht erhalten hat und kann nicht verkauft oder vererbt werden. Häufig handelt es sich um das Nutzungsrecht von Immobilien, genauso möglich ist Nießbrauch in Verbindung mit Vermögen und Wertpapieren, Kapitalbeteiligungen und Rechten oder Anteilen an Unternehmen.

Das bedeutet, dass Nießbrauchberechtigte dieses Recht, wie bereits erwähnt, weder weiterveräußern noch vererben können. In aller Regel erlischt es stattdessen mit dem Tod. Dann müssen Sie es nicht mehr zusätzlich löschen lassen.

Handelt es sich um Nießbrauch von Haus oder Grundstück, muss es notariell bestellt und beurkundet und im Grundbuch eingetragen werden. Auf diese Weise bleibt das Nießbrauchrecht selbst bei einem Verkauf des Grundstücks oder einer Zwangsvollstreckung bestehen. Wenn Sie also Ihr Haus verkaufen und wohnen bleiben möchten, könnte Nießbrauch eine Option für Sie sein. Nießbrauch hat viele Vorteile, aber auch einige Nachteile. Es reduziert in der Regel den Wert einer Immobilie und der:die Eigentümer:in sollte sich sicher sein, dass er die Immobilie in absehbarer Zeit nicht verkaufen oder beleihen möchte oder mit einem niedrigeren Ertrag, hervorgerufen durch die Wertminderung durch Nießbrauch, leben kann.

Ein Vertrag regelt die genaue Ausprägung Ihres Nießbrauchs, berücksichtigt die Interessen beider Parteien und sollte von einem Anwalt schriftlich aufgesetzt werden. Selbst im engeren Familienkreis empfehlen Experten einen schriftlichen Vertrag, um Unklarheiten und eventuellen Streitigkeiten vorzubeugen.

- Namen, Adressen und Kontaktdaten von Nießbrauchgeber:in und Nießbrauchnehmer:in

- Genaue Angaben zur Immobilie, für die der Nießbrauch vergeben wird

- Genaue Beschreibung zum Nutzungsrecht inklusive Einschränkungen

- Abschnitt zur Frist des Nießbrauchs (lebenslange Gültigkeit oder zeitliche Beschränkung)

- Regelung von Rechten und Pflichten beider Parteien

Soll es ein Nießbrauchrecht geben, wird es im Grundbuch in der Abteilung II eingetragen. Die Eintragung wird von einem:einer Notar:in vorgenommen und ist damit rechtssicher.

Neben vielen Gemeinsamkeiten unterscheiden sich Nießbrauch und Wohnrecht insbesondere in einem Punkt. Im Gegensatz zum Nießbrauch sieht Wohnrecht nach § 1093 BGB keine wirtschaftliche Nutzung wie z. B. durch Vermietung vor. Der Begünstigte hat lediglich ein lebenslanges Wohnrecht in einer einzigen festgelegten Immobilie oder Teilen davon. Wer hingegen von Nießbrauch profitiert, darf –wenn im Vertrag nichts anderes vereinbart wurde– das Objekt vermieten und damit wirtschaftliche Erträge erzielen.

Beide Formen des Nutzungsrechts sind an eine Person gebunden und nicht vererbbar oder verkäuflich. Sie werden im Grundbuch eingetragen, bleiben im Falle eines Eigentümerwechsels bestehen und führen zu einer Belastung der Immobilie.

Unter wirtschaftlichen Gesichtspunkten ist der Nießbrauch vorteilhafter und gleichzeitig mit größerer wirtschaftlicher Verantwortung verbunden.

Nießbrauch bezeichnet ein Nutzungsrecht, bei dem nicht mehr die Eigentümer:innen, sondern die Nießbrauchberechtigten Einkünfte aus der Immobilie erhalten.

Nießbrauch existiert in diversen Ausprägungen, die mit unterschiedlichen erb- und steuerrechtlichen Konsequenzen verbunden sind. Wer sich für Nießbrauch entscheidet, sollte sich über bestehende Möglichkeiten und damit verbundene Vor- und Nachteile individuell beraten lassen.

Hierbei handelt es sich um eine häufige Art des Nießbrauchs. Anders als bei anderen Formen ändert sich das Besitzverhältnis der Immobilie nicht, aber der:die Eigentümerin sorgt mit Zuwendungsnießbrauch dafür, dass der:die Begünstigte von den wirtschaftlichen Einnahmen profitieren kann. In welchem Maß die Einnahmen der Person zufallen, die von Nießbrauch profitiert, lässt sich individuell bestimmen und im Nießbrauchvertrag festhalten. Der unentgeltliche, teilentgeldliche und entgeltliche Zuwendungsnießbrauch sind Unterformen des Zuwendungsnießbrauchs, die steuerrechtlich unterschiedlich behandelt werden.

Bei dieser Form des Nießbrauchs überträgt der:die Eigentümer:in die Immobilie oder das Grundstück, behält sich aber das Recht vor sie weiter zu nutzen durch das selbst bewohnen oder Vermietung und Verpachtung. Der Vorbehaltsnießbrauch gilt als Instrument der vorweggenommenen Erbfolge wie beispielsweise der Eltern auf die Kinder und kann helfen Erbschaftssteuer zu sparen.

Genauso wie beim Vorbehaltsnießbrauch verschenkt oder überschreibt der:die Besitzer:in eine Immobilie und lässt sich ein Nießbrauchrecht einräumen. Im Nießbrauchvertrag wird allerdings eine dritte Person festgelegt, die nach dem Tod des:der Nießbrauchberechtigten das Nießbrauchrecht erhält. Wird keine weitere Person genannt, erlischt der Nießbrauch, der als solcher nicht vererbbar und auch nicht übertragbar ist.

Mit dem Versorgungsnießbrauch können Immobilienbesitzer:innen ihren Partner absichern, wenn sie sich nicht für ein Berliner Testament entscheiden. Eine Immobilie wird dann zwar in einer Erbengemeinschaft aufgeteilt, der Ehepartner kann es jedoch weiter nutzen, wenn Nießbrauch bestellt worden ist. So spart die Erbengemeinschaft einerseits Erbschaftssteuern und ist andererseits nicht gezwungen, Pflichtteile auszuzahlen.

Nießbrauch kann zu Lebzeiten bestellt werden, eine Erblasser:in kann aber auch in seinem Testament festlegen, dass die begünstigte Person einer weiteren Person Nießbrauch einrichten muss. So etwas kommt beispielsweise vor, wenn ein Elternteil seinem Kind den gesamten Besitz vererben und gleichzeitig den:die Partner:in wirtschaftlich absichern möchte. Der Vermächtnisnießbrauch sorgt für lebenslanges Wohnrecht oder das Recht die Immobilie zu vermieten. Erst mit seinem Ableben fallen die Nutzungsrechte wieder an den:die Erb:in zurück.

Bei dieser Variante erhalten die begünstigten Personen eine feste Quote der Einnahmen aus der Immobilie. Dies kann für die Altersvorsorge oder für die finanzielle Versorgung von Kindern in der Ausbildung interessant sein.

Wenn es mehrere Eigentümer:innen für die Immobilie gibt, erhält jede:r einen Bruchteil des Objektes und den dazugehörigen Nießbrauch.

Besonders häufig wird der Vorbehaltsnießbrauch im Zuge der vorweggenommenen Erbfolge genutzt. Hier können Eltern ihren Erb:innen noch zu Lebzeiten eine Immobilie überschreiben und dennoch mit zahlreichen Rechten ausgestattet dort wohnen bleiben.

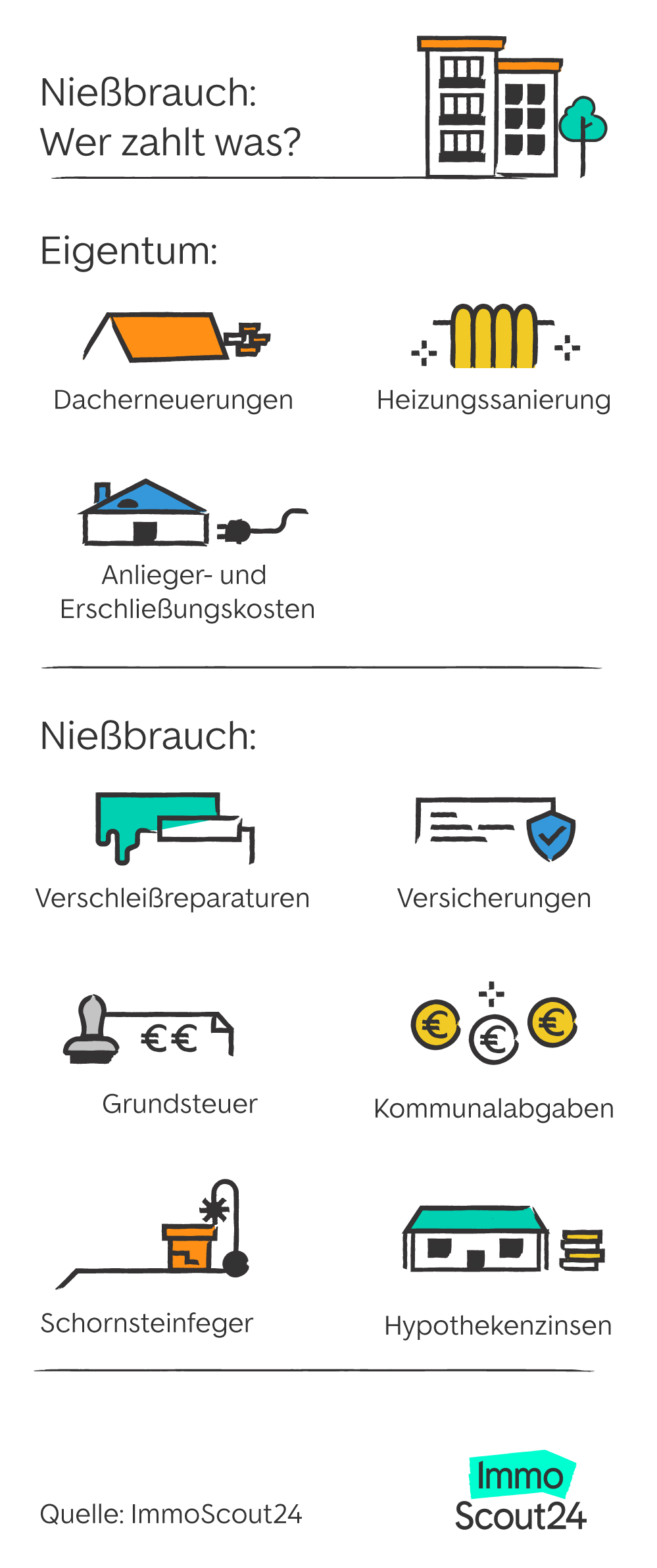

Keine andere Nutzungsform gewährt Bewohner:innen einer Immobilie so viele Rechte wie der Nießbrauch. Die Miete darf einbehalten werden und Nießbrauchberechtigte haben in aller Regel ein lebenslang garantiertes Wohnrecht. Im Umkehrschluss gehen mit dieser privilegierten Wohnsituation aber auch gesonderte Nießbrauch-Pflichten einher. Das bezieht sich insbesondere auf die Kosten für Reparaturen und Versicherungen.

Diese Kosten tragen Nießbrauchberechtigte |

Diese Kosten tragen Eigentümer:innen |

Reguläre Verschleißreparaturen (z. B. Streichen der Wände, Dachreparatur) |

Umfangreichere Dacherneuerungen |

Versicherungsgebühren (z. B. Brand- und Unfallversicherung) |

Heizungssanierung |

Grundsteuer |

Anlieger- und Erschließungskostenbeiträge |

Kommunalabgaben |

|

Schornsteinfegergebühren |

|

Hypothekenzinsen |

|

Außerdem ist zu beachten, dass Nießbrauchberechtigte, ähnlich wie Mieter:innen, nur bedingt räumliche Veränderungen an der Immobilie vornehmen dürfen.

Unabhängig davon, ob es sich um ein Wohnrecht oder einen Nießbrauch handelt, kann Erbschaftssteuer oder Schenkungssteuer bei Überschreitung des Freibetrages fällig werden. Lediglich die Ausgestaltung des Gebrauchsrechts wird unterschieden.

Wohnen Nießbrauchberechtigte selbst in der Immobilie, wird dies steuerlich genauso behandelt wie das Wohnrecht. Der zu versteuernde Kapitalwert wird dann anhand der jährlich eingesparten Mietausgaben und dem anzusetzenden Faktor für die Lebenserwartung der Nießbraucher:innen errechnet.

Es ist auch möglich, dass kein lebenslanges Nießbrauch- bzw. Wohnrecht gewährt wird. In dem Fall wird eine von Erblasser:innen festgelegte Dauer herangezogen.

Wenn Nießbrauchberechtigte Mieteinnahmen erzielen, fallen diese in den Jahreswert der zu versteuernden Einnahmen. Mithilfe von Werbungskosten lässt sich die Steuerlast reduzieren.

Zudem können Grunderwerbsteuern anfallen, wenn die Schenkung der Immobilie nicht in direkter Verwandtschaftslinie oder unter Ehepaaren zw. eingetragenen Lebenspartnerschaften vorgenommen wurde. Das gilt beispielsweise bei der Schenkung unter Geschwistern.

Bei der Übertragung einer Immobilie fallen Schenkungs- oder Erbschaftssteuer an abhängig von der Steuerklasse, dem Steuersatz und den jeweiligen Freibeträgen. Der zu versteuernde Wert der Immobilie wird allerdings durch Nießbrauch verringert und hilft Steuern zu sparen.

Ein Beispiel: Sie möchten Ihrem Kind ein Haus schenken im Wert von 500.000 Euro. Die Freibetragsgrenze liegt bei 400.000 Euro. Für die Immobilie bestellen Sie Nießbrauch. Um den tatsächlichen Wert des Nießbrauchs zu ermitteln, benötigen Sie den jährlichen Wert der Nutzung, also der eingesparten Mietausgaben.

Hat der Nießbrauch beispielsweise einen Wert von 150. 000 Euro, fällt der Wert des Grundstücks nach Abzug des Nießbrauchwertes unter die Freibetragsgrenze und bleibt steuerfrei. Das gleiche Prinzip gilt bei der Erbschaftssteuer.

Verringert der Erblasser durch ein Nießbrauchrecht die Erbmasse, können pflichtteilsberechtigte Erben dennoch einen Pflichtteilergänzungsanspruch in Form einer Ergänzungszahlung haben.

Sie überlegen eine Immobilie mit Nießbrauch zu verkaufen? Sie können eine Immobilie mit Nießbrauch versehen und dennoch verkaufen. Damit bleiben Sie Nutzer:in Ihrer Immobilie und profitieren vom Erlös des Verkaufs. Allerdings bringt der Verkauf einer durch Nießbrauch belasteten Immobilie weniger Ertrag ein. Wie sich genau der Nießbrauch auf den Wert Ihres Besitzes auswirkt, entnehmen Sie Wertminderungstabellen. Darüber hinaus ist auch deutlich schwerer eine Immobilie mit im Grundbuch eingetragenem Nießbrauch zu verkaufen, weil Kaufinteressenten in der Regel über die Nutzung selbst bestimmen möchten. Ein Verkauf ist oft erst sinnvoll, wenn der Nießbrauch abgeschlossen ist. Es kann auch sein, dass der Verkauf zu Lebzeiten des:der Nießbrauchnehmer:innen vertraglich ausgeschlossen ist.

Verkaufen und trotzdem wohnen bleiben?

*Hinweis Immobilienrente:

Ihre Daten werden zur Erstellung personalisierter Angebote und zur telefonischen Vereinbarung eines Beratungstermins an maximal 3 mit ImmoScout24 kooperierende Immobilienexperten weitergegeben. Eine Liste dieser Experten erhalten Sie nach Übermittlung der Daten per E-Mail zugesandt. Um eine individuelle Beratung zu gewährleisten, benötigen wir Ihre Telefonnummer. Der Übermittlung Ihrer Daten können Sie selbstverständlich jederzeit widersprechen. Weitere Informationen hierzu finden Sie in unserer Datenschutz-Information. Wenn Sie eine Weiterleitung Ihrer Daten bzw. eine Kontaktaufnahme durch diese nicht wünschen, können Sie unserem Vermittlungsservice jederzeit widersprechen. Bitte beachten Sie, dass die Bereitstellung Ihrer Kontaktdaten für die von uns bzw. unserer Kooperationspartner angebotenen Leistungen im Sinne des Art. 6 Abs. 1 lit. B DSGVO (Vermittlungsservice bzw. Kontaktaufnahme und Angebotserstellung) erforderlich ist. Es kann sein, dass zur Klärung Ihres Empfehlungsanliegens zunächst Ihr persönlicher ImmoScout24-Berater telefonisch Kontakt zu Ihnen aufnimmt. ImmoScout24 leitet Ihre Daten ausschließlich an professionelle Immobilienexperten weiter, die Expertise aus dem Markt mitbringen und von ImmoScout24 vertraglich auf eine vertrauliche Behandlung Ihrer Daten verpflichtet wurden. Für die Übermittlung Ihrer Anfrage erhält ImmoScout24 eine Vergütung.

Im Falle eines eingetragenen Nießbrauchs wird der Nießbrauch als erste Belastung in das Grundbuch eingetragen und dementsprechend auch als erstes bedient. Kommt es etwa zu einer Zwangsversteigerung, bleibt der Nießbrauch bestehen. Eine Bank verlangt dagegen bei der Vergabe von Immobilienkrediten als erster Grundschuld-Gläubiger im Grundbuch eingetragen zu werden, um als erster bedient zu werden. Banken bestehen in der Regel auf den Rangrücktritt des Nießbrauchberechtigten. Es ist also deutlich schwieriger, eine Finanzierung für eine mit Nießbrauch belastete Immobilie zu bekommen. Wer es geschafft hat, benötigt in der Regel ein niedrigeres Darlehen als bei einer unbelasteten Immobilie, denn die mit Nießbrauch verbundene Wertminderung reduziert auch den Wert der Immobilie, der für die Finanzierungsanfrage maßgeblich ist.

Beispiel: Ein Vater überträgt seiner 28-jährigen Tochter den lebenslänglichen Nießbrauch an einem Zweifamilienhaus. Die Miete der beiden Wohnungen beträgt jeweils 1.200 Euro. Die von der Tochter zu tragenden durchschnittlichen Kosten im Jahr liegen bei 10.500 Euro. Für das Grundstück ist nach dem Ertragswertverfahren ein Steuerwert in Höhe von 230.000 Euro festgestellt worden.

- 1.200 Euro x 2 (weil zwei Wohnungen vermietet werden) x 12 (Monate) = 28.800 Euro (= Einnahmen)

- 28.800 Euro – 10.500 Euro (durchschnittliche Jahreskosten) = 18.300 Euro (= Jahreswert)

- Der Jahreswert beläuft sich somit auf 18.300 Euro.

- Nach § 16 BewG gibt es eine gewisse Begrenzung für den Jahreswert. Laut dieser Regel darf der Kapitalwert des Nießbrauchs einen bestimmten Wert nicht überschreiten. Dieser Wert ist das Ergebnis, wenn man den Steuerwert des genutzten Grundstücks durch 18,6 teilt.

- 230.000 (Steuerwert): 18,6 = 12.366 Euro (= Kapitalwert)

Somit ist der errechnete Kapitalwert niedriger als der tatsächliche Jahreswert (18.300 Euro). Diese Regelung stellt sicher, dass der Kapitalwert des Nießbrauchs nicht höher ist als der steuerliche Wertansatz der Immobilie.

Das Nutzungsrecht des Nießbrauchs lässt sich weder verkaufen noch vererben. Der Nießbrauch kann allerdings gelöscht werden. Dafür ist jedoch die freiwillige Einwilligung der nießbrauchberechtigten Person nötig.

Zudem benötigen Sie eine notarielle Löschungsbewilligung (§ 875 Absatz 2 BGB). Erst dann ist es möglich den Nießbrauch zu löschen.

Allerdings lässt sich der Nießbrauch auch auf andere Weise beenden:

- Im Überlassungsvertrag wird von vornherein eine Rückübertragungsverpflichtung festgehalten. Diese könnte zum Beispiel greifen, sobald eine bestimmte Frist abläuft oder sich wesentliche Lebensumstände der Nießbrauchinhaber:innen ändern.

- Der Nießbrauch wird einvernehmlich aufgehoben.

- Nießbrauchberechtigte geben das Nießbrauchrecht auf.

Nießbrauch ist ein gern genutztes Mittel, um eine Immobilie dem Zugriff des Sozialamtes zu entziehen. Aber auch für Inhaber:innen von Nießbrauch gilt grundsätzlich, dass vor dem Bezug von Sozialhilfe das gesamte zur Verfügung stehende Vermögen eingesetzt werden muss (§ 90 Abs. 1 SGB XII).

Gerade wenn das Sozialamt die Heimunterbringung übernommen hat, versucht es auf die Mieteinnahmen zuzugreifen oder die Schenkung unter Nießbrauchvorbehalt rückgängig zu machen.

Sind Mietennahmen vorhanden, unterliegen diese dem Zugriff des Sozialleistungsträgers und müssen für die Kosten des Pflegeheims genutzt werden. Ersatzweise verlangt das Sozialamt oft eine Geldzahlung, um die Ansprüche aus den Sozialleistungen zu decken. Werden keine Mieteinnahmen erwirtschaftet, darf der Träger keine Forderungen stellen und den Nießbrauchberechtigten nicht zur Vermietung drängen (OLG Köln, Beschluss vom 24. Juni 2011, Az. 11 U 43/11). Dennoch kommt es vor, dass das Sozialamt Druck ausübt und den:die Begünstigte:n auch gegen den Willen des:der Eigentümer:in dazu bewegt, die Immobilie zu vermieten. Können die Pflegekosten nicht aufgebracht werden, darf es auch verlangen, dass eine Schenkung rückgängig gemacht wird. Liegen allerdings mehr als zehn Jahre zwischen Schenkung und Eintritt der Bedürftigkeit, darf der Sozialträger nach § 529 Abs.1 BGB keine Rückabwicklung der Schenkung verlangen.

- Nutzungsrecht auf Lebenszeit: Wer Nießbrauch wählt, genießt den Vorteil, in seiner Immobilie auch nach einer Immobilienübertragung weiterhin wohnen bleiben oder sie vermieten zu können.

- Steuerersparnisse: Werden die Freibeträge von Schenkungs- oder Erbschaftssteuer mit dem Wert der Immobilie überstiegen, kann der Nießbrauch den Wert der Immobilie mindern und damit die Steuerlast senken. Eine Alternative dazu kann eine schrittweise Übertragung der Immobilie sein, da die Freibeträge alle zehn Jahre erneut zur Verfügung stehen.

- Immobilienwert gemindert: Der im Grundbuch eingetragene Nießbrauch vermindert den Wert einer Immobilie.

- Immobilienverkauf mit Hindernissen: Der Kreis der Kaufinteressenten ist deutlich kleiner bei Immobilien mit Nießbrauchrecht, da es auch nach dem Verkauf bestehen bleibt. Da Kaufinteressenten für gewöhnlich die Immobilie selbst nutzen, über die Nutzung entscheiden sowie Erträge erwirtschaften wollen, ist eine solche Immobilie nur für sehr wenige Käufer interessant.

- Erschwerte Finanzierungen: Aufgrund der vorrangigen Belastung der Immobilie durch Nießbrauch ist es ungleich schwerer einen Kredit zu bekommen. Die Bank besteht auf Rangrücktritt des:der Nießbrauchberechtigten.

Nießbrauch sichert ein lebenslanges Nutzungsrecht und kann helfen Steuern einzusparen. Dafür ist der Immobilienwert sowie die Attraktivität des Objektes auf dem Immobilienmarkt deutlich geringer. Aufgrund der vorrangigen Belastung der Immobilie durch Nießbrauch ist es ungleich schwerer einen Kredit zu bekommen. Dennoch bleibt Nießbrauch ein attraktives Gestaltungsmittel bei der Übertragung von Immobilien im engsten Familienkreis.

-

Ist ein Nießbrauch sinnvoll?

-

Ein Nießbrauch ist dann sinnvoll, wenn ein Eigentümer seinen Besitz bereits zu Lebzeiten vererben und gewisse Rechte lebenslang für sich beanspruchen möchte. Mit Nießbrauchrecht stellt er:sie sicher, dass auch im Falle von Streitigkeiten die Immobilie weiterhin zum Bewohnen oder Vermietung zur Verfügung steht.

-

Was bedeutet lebenslanges Nießbrauchrecht?

-

Wurde vertraglich nichts anderes vereinbart, gilt ein lebenslanges Nutzungsrecht für den: die Nießbraucher:in. Über den Tod des Eigentümers hinaus und auch bei einem Eigentümerwechsel durch Verkauf gilt dieses Nießbrauchrecht bis zum Tod des:der durch Nießbrauch Begünstigten.

- Was dürfen Eigentümer:innen bei Nießbrauch?

-

Der:die Eigentümer:in darf bauliche Veränderungen vornehmen, Finanzierungen beantragen und die Immobilie auch veräußern. Nießbrauchberechtigte dürfen zwar Einkünfte erwirtschaften, haben darüber hinaus aber lediglich Rechte, die mit denen eines Mieters vergleichbar sind.

-

Was bedeutet Nießbrauch im Erbrecht?

-

Der Nießbrauch räumt dem Berechtigten ein umfassendes Nutzungsrecht ein. Gleichzeitig wird die Erbschaft mit dem Nießbrauch belastet und wirkt sich wertmindernd aus. Der:die Erblasser:in bestimmt den Umfang des Nießbrauchs.

-

Wem gehört das Haus bei Nießbrauch?

-

Das mit Nießbrauch belastete Haus gehört dem:der Eigentümer:in. Allerdings darf er:sie die Immobilie erst nach dem Ableben des:der Nießbrauchers:in bewohnen oder Miete erwirtschaften.

Die ImmoScout24 Redaktion verfasst jeden Beitrag nach strengen Qualitätsrichtlinien und bezieht sich dabei auf seriöse Quellen und Gesetzestexte. Unsere Redakteur:innen haben ein hohes Niveau an Immobilienwissen und informieren Sie als Expert:innen mit informativen und vertrauenswürdigen Inhalten. Wir verbessern und optimieren unsere Inhalte kontinuierlich und versuchen, sie so leserfreundlich und verständnisvoll wie möglich aufzubereiten. Unser Anliegen ist es dabei, Ihnen eine erste Orientierung zu bieten. Für persönliche Anfragen Ihrer rechtlichen oder finanziellen Anliegen empfehlen wir Ihnen, eine:n Rechts-, Steuer-, oder Finanzberater:in hinzuzuziehen.

Ähnliche Artikel

Ähnliche Artikel