Es gibt viele Gründe, warum sich der Kauf einer Immobilie jetzt besonders lohnt. Preise, Kosten und Baufinanzierungen sind so günstig wie lange nicht mehr. Aber bist du auch finanziell und persönlich „immobilien-fit“? In diesem Artikel erfährst du es.

Wie viel Haus kann ich mir leisten?

Vor dem Immobilienkauf stehen alle Kaufinteressenten vor der Frage: "Wie teuer darf meine Immobilie sein?" Ermittle jetzt kostenlos deinen finanziellen Spielraum.

Der Zeitpunkt für einen Immobilienkauf scheint günstig: Vor allem die Zinsen für Hypothekendarlehen sind deutlich gesunken. Lagen die Zinsen für zehnjährige Darlehen im vergangenen Oktober noch bei 3,96 Prozent, waren es Ende Januar nach Angaben des Kreditvermittlers Dr. Klein nur noch 3,04 Prozent. Die monatliche Rate für ein Darlehen von 300.000 Euro mit einem Prozent Anfangstilgung ist innerhalb von vier Monaten um rund 230 Euro gesunken. Keine schlechte Ersparnis. Auch wichtig für alle, die ihr gekauftes Haus sanieren wollen: Trotz gestiegener Löhne senken einige Handwerker:innen ihre Preise. Nach einer Auswertung des Statistischen Bundesamtes sind die Preise für Zimmer- und Holzbauarbeiten im Vergleich zum November 2022 um rund zwei Prozent gesunken.

Bei der Immobilien-Fitness geht es nicht nur darum, ob du finanziell bereit bist, das Abenteuer Hauskauf zu wagen. Neben den reinen Zahlen spielen auch dein Lebensstil und deine Persönlichkeit eine Rolle.

Bist du bereit für ein Eigenheim?

Wie viel Eigenkapital hast du angespart?

Verdienst du gut?

Hast du ein regelmäßiges Einkommen?

Weißt du, was du dir leisten kannst?

Sagen dir Begriffe wie „Beleihungswert“

und „Zinsbindung“ etwas?

Hast du vor, für längere Zeit am selben

Ort zu wohnen?

Das Eigenheim kann kommen!

Du hast deine Finanzen im Griff und bist bestens vorbereitet auf das Projekt Eigenheim.

Die Besichtigungen können starten!

Nächster Schritt:

Schau am besten gleich nach, welche Angebote für deine Finanzierung in

Frage kommen.

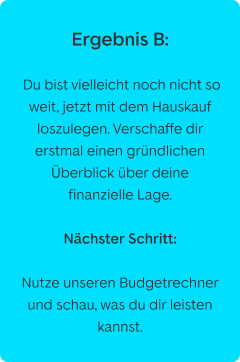

Ein Hauskauf kommt vielleicht in Frage

Ein Hauskauf kommt vielleicht in Frage

Ob ein Eigenheim für dich jetzt das Richtige ist, lässt sich noch nicht so genau sagen. Am

besten verschaffst du dir erstmal einen gründlichen Überblick über eine finanzielle Lage.

Nächster Schritt:

Nutze unseren Budgetrechner und schau, was du dir leisten kannst.

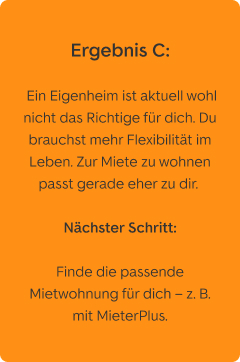

WeiterHauskauf? Lieber nicht

Ein Eigenheim ist aktuell wohl nicht das Richtige für dich. Du brauchst mehr Flexibilität im

Leben. Zur Miete zu wohnen passt gerade eher zu dir.

Nächster Schritt:

Finde die passende Mietwohnung für dich – z. B. mit MieterPlus.

WeiterOb Nine-to-Five-Job, Einkünfte aus selbstständiger Tätigkeit oder einem eigenen kleinen Unternehmen - ein regelmäßiges, stabiles Einkommen ist sehr wichtig, damit du eine Baufinanzierung stemmen kannst - und damit eine Bank dich als Kreditnehmer:in akzeptiert. Das Gehalt muss dabei drei Bereiche abdecken: Die Monatsrate, das Leben drumherum und das Sparschwein. Monatlich etwas zur Seite zu legen ist wichtig, um beispielsweise Reparaturen und Modernisierungsmaßnahmen am Haus bezahlen zu können.

Mieten oder Kaufen - Was ist besser?

Unser Rechner für Unentschlossene:

Finde heraus, ob sich der Kauf deiner Mietwohnung lohnt.

20 bis 30 Prozent Eigenkapital sollten es am besten sein. Dadurch sinkt die benötigte Darlehenssumme und du bekommst einen besseren Zins. Du profitierst dann von einem günstigeren Kredit und verbesserst auch dein Rating bei der Kreditaufnahme. Auch die Gesamtlaufzeit sinkt, du bist also schneller schuldenfrei. Hast du genug auf der hohen Kante – oder kannst du dir kurzfristig Geld von Eltern oder Verwandten leihen? Gut, dann kannst du hier einen Haken setzen.

Nicht nur der Kredit, sondern auch die Nebenkosten wie Grund(erwerbs)steuer, Versicherungen, Instandhaltung und Modernisierung entscheiden über deine Immobilien-Fitness. Wenn du zur „Generation Netflix“ gehörst, die viele Abos abgeschlossen hat, solltest du dich auch fragen: Kannst du deinen Lifestyle aufrechterhalten? Die wenigsten Kaufinteressierten wollen auf Urlaub, Freizeit, Essen gehen, Hobbys etc. verzichten. Rechne kritisch nach, zum Beispiel mit unserem Budgetrechner.

Dein Erspartes sollte nicht komplett in die Finanzierung fließen, denn dann ist nichts mehr übrig, wenn du auf einmal unvorhergesehene Ausgaben hast. Wenn die Waschmaschine plötzlich ihren Geist aufgibt oder ein Sturm die Ziegel vom Dach fegt, sollte dich das nicht komplett aus der Fassung bringen. Und denk auch dran, dass du dein neues Haus auch noch einrichten musst – neue Möbel sollten also auch noch drin sein.

Es gefällt dir dort, wo du leben möchtest, und du hast keine kurzfristigen Umzugspläne. Die Gegend passt zu dir und bietet alles, was du brauchst. Wer ein Haus kauft, bindet sich in der Regel an einen Ort oder eine Nachbarschaft. Und zwar für lange Zeit. Insofern solltest du dich langfristig dort sehen – ein Haus zu verkaufen, ist schließlich nicht so schnell erledigt, wie einen Mietvertrag zu kündigen.

Wenn du eine Immobilie besitzt, kannst du nicht mal eben schnell bei der Vermietung anrufen, wenn was kaputt geht. In Haus und Garten – bzw. Wohnung und Balkon – gibt es immer etwas zu tun. Wenn dir das gefällt, ist Wohneigentum genau das Richtige für dich.

Du willst ein Haus kaufen, weil alle anderen in deinem Umfeld schon im Eigenheim wohnen? Deine Eltern finden, dass es jetzt endlich mal an der Zeit ist? Druck von außen ist ein schlechter Kaufberater. Höre einmal in dich hinein und stell dir die Frage, warum du eigentlich ein Haus oder eine Wohnung kaufen möchtest. Wenn der Wunsch nach den eigenen vier Wänden ausschließlich von dir kommt, dann ist jetzt der richtige Zeitpunkt. Ansonsten: Warte lieber noch ab.

Wenn du eine Wohnung oder auch ein Reihenhaus kaufst, wirst du Teil einer (Wohnungs-) Eigentümergemeinschaft, kurz WEG. Da sind einige Vorschriften und Regeln zu beachten, es finden regelmäßige Versammlungen statt und es kann auch mal zu Meinungsverschiedenheiten kommen. Aber auch, wenn du ein Haus besitzt, gibt es in der Nachbarschaft vermutlich immer mal wieder Dinge auszuhandeln und Kompromisse zu finden. Eigentum verpflichtet. Wenn du damit kein Problem hast, steht auch einem Kauf nichts im Weg.

Die ImmoScout24 Redaktion verfasst jeden Beitrag nach strengen Qualitätsrichtlinien und bezieht sich dabei auf seriöse Quellen und Gesetzestexte. Unsere Redakteur:innen haben ein hohes Niveau an Immobilienwissen und informieren dich als Expert:innen mit informativen und vertrauenswürdigen Inhalten. Wir verbessern und optimieren unsere Inhalte kontinuierlich und versuchen, sie so leserfreundlich und verständnisvoll wie möglich für dich aufzubereiten. Unser Anliegen ist es dabei, dir eine erste Orientierung zu bieten. Für persönliche Anfragen deiner rechtlichen oder finanziellen Anliegen empfehlen wir dir, eine:n Rechts-, Steuer-, oder Finanzberater:in hinzuzuziehen.

Ähnliche Artikel

Ähnliche Artikel