Kaufpreisaufteilung:

Gutachten bei der

Nr. 1 für Immobilien

Steuern sparen durch eine marktgerechte Aufteilung

zwischen Boden und Gebäude!

- Höherer Gebäudewert, mehr Steuerersparnis

- Individuelle Berechnung statt Standardmodell

- Anerkennung vom Finanzamt

BMF-Arbeitshilfe

Das Bundesfinanzministerium (BMF) bietet mit der BMF-Arbeitshilfe ein Excel-Tool an. Der Gebäudewert wird dort häufig viel zu niedrig angesetzt, während der Grundstückswert überhöht erscheint.

Beispiel: Immobilie wird für 500.000 Euro gekauft.

Die BMF-Arbeitshilfe ermittelt einen Bodenwertanteil von 80 Prozent (400.000 Euro) und einen Gebäudewertanteil von nur 20 Prozent (100.000 Euro). Da nur das Gebäude abgeschrieben werden kann, ergibt sich eine jährliche Abschreibung von gerade einmal 2.000 Euro.

- Schnelle Berechnung ohne externe Kosten

- Wird vom Finanzamt meist akzeptiert

- Oft zu niedriger Gebäudewert

- Weniger Abschreibung, also weniger Steuerersparnis

Kaufpreisaufteilung mit ImmoScout24

Ein:e Gutachter:in erstellt ein Verkehrswertgutachten nach §194 BauGB und führt auf dieser Basis eine Kaufpreisaufteilung anhand des sogenannten Mietsäulenverfahrens durch, wodurch ein marktgerechterer Gebäudewert erzielt wird.

Beispiel: Immobilie wird für 500.000 Euro gekauft.

Ein Gutachten kommt wahrscheinlich zu einer realistischeren Einschätzung: beispielsweise mit einem Gebäudewertanteil von 60 Prozent (300.000 Euro). Dadurch würde sich die Abschreibung auf 6.000 Euro pro Jahr erhöhen.

- Erhöhung des Gebäudewerts

- Optimierte steuerliche Abschreibung

- Berücksichtigt individuelle Faktoren und Marktwerte

- Mögliche Rückfragen vom Finanzamt

So funktioniert die Kaufpreisaufteilung

Deine 4 Schritte zur Steuerersparnis

Beauftragung

Beauftrage deine Stellungnahme über das Formular am Ende dieser Seite. Die Kosten betragen 1.999 € inkl. MwSt. Du bekommst im Anschluss eine E-Mail mit allen weiteren Infos.

Datenerfassung

Erfasse einfach und unkompliziert die relevanten Daten des Objektes über den Datenerfassungsbogen, den du per Mail erhältst.

Besichtigung

Der Ortstermin dauert nur rund 30-40 Minuten. Die nach DIN EN ISO/IEC 17024 zertifizierten Sachverständigen beurteilen das Objekt nach relevanten Merkmalen und dokumentieren diese umfassend.

Erstellung

Die Kaufpreisaufteilung nach Sprengnetter erfolgt durch eine gutachterliche Stellungnahme auf Basis eines ebenfalls im Auftrag enthaltenden Verkehrswertgutachten nach §194 BauGB

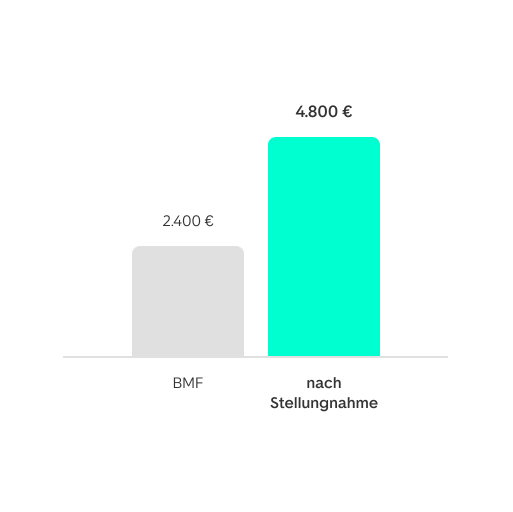

Kaufpreis: 600.000 € / AfA-Satz: 2% pro Jahr über 50 Jahre

Berechnung nach BMF-Kaufpreisaufteilung (20 % Gebäudewert)

- Gebäudewert: 20 % von 600.000 € = 120.000 €

- Jährliche Abschreibung (2 %): 120.000 € × 2 % = 2.400 € pro Jahr

Berechnung nach gutachterlicher Einschätzung (40 % Gebäudewert)

- Gebäudewert: 40 % von 600.000 € = 240.000 €

- Jährliche Abschreibung (2 %): 240.000 € × 2 % = 4.800 € pro Jahr

Durch die gutachterliche Stellungnahme verdoppelt sich die jährliche Abschreibung und damit auch die Steuerersparnis: Bei einem Spitzensteuersatz von 42 % sind das insgesamt rund 100.800 € statt rund 50.400 € Steuerersparnis über die gesamte Abschreibungsdauer!

Aktuelle Beispiele

Einfamilienhaus

Gebäudewert nach BMF Arbeitshilfe: 90.000€

Gebäudewert nach Sprengnetter: 170.000€

Jährliche Ersparnis: 1.972€

Mehrfamilienhaus

Gebäudewert nach BMF Arbeitshilfe: 190.000€

Gebäudewert nach Sprengnetter: 342.000€

Jährliche Ersparnis: 6.887€

Wohn-Geschäftshaus

Gebäudewert nach BMF Arbeitshilfe: 170.000€

Gebäudewert nach Sprengnetter: 285.000€

Jährliche Ersparnis: 5.225€

Was ist die Kaufpreisaufteilung und warum ist sie wichtig?

Die Kaufpreisaufteilung ist die Aufteilung des Kaufpreises einer Immobilie in zwei Teile: den Wert des Grund und Bodens und den Wert des Gebäudes bzw. der Gebäude. Diese Unterscheidung ist wichtig für steuerliche Zwecke. Denn nur der Gebäudewertanteil kann bei vermieteten Immobilien abgeschrieben werden.

Die Aufteilung ist wichtig, weil sie direkten Einfluss auf deine Steuern hat. Du kannst über die Kaufpreisaufteilung den Wertanteil für das Gebäude am Kaufpreis ermitteln, der letztlich steuerlich relevant ist, während der Wertanteil für den Grund und Boden nicht abgesetzt werden kann.

Welche Methoden zur Berechnung gibt es?

1. BMF-Arbeitshilfe

Eine gängige Methode ist die BMF-Arbeitshilfe, ein Excel-Tool des Bundesministeriums der Finanzen. Das Finanzamt greift häufig auf diese Berechnung zurück, wenn keine alternative Aufteilung vorgelegt wird. Das Tool basiert auf den drei normierten Wertermittlungsverfahren mit teilweise pauschalen Ansätzen. Es wird eine standardisierte Kaufpreisaufteilung berechnet. Allerdings zeigt die Praxis, dass die BMF-Arbeitshilfe in vielen Fällen einen aus Marktsicht zu geringen Gebäudewertanteil ansetzt, was bedeutet, dass weniger Abschreibung möglich ist und dadurch die Steuerersparnis geringer ausfällt.

2. Gutachterliche Kaufpreisaufteilung mit ImmoScout24

Eine Alternative dazu ist die gutachterliche Kaufpreisaufteilung. Hier erstellt ein unabhängige:r Gutachter:in eine Bewertung der Immobilie, die sich stärker an Marktwerten und individuellen Faktoren orientiert. Dabei kann detaillierter und individueller unter anderem der Zustand, die Lage, die Bauqualität und Sanierungsmaßnahmen berücksichtigt werden. Diese Methode kann besonders dann sinnvoll sein, wenn das BMF-Tool einen unrealistisch niedrigen Gebäudewert berechnet. Der größte Vorteil eines Gutachtens ist, dass darüber eine marktgerechte Aufteilung des Kaufpreises ist einen Bodenwertanteil und einen Gebäudewertanteil durchgeführt werden kann, was in der Regel eine höhere steuerliche Abschreibung ermöglicht.

3. Kaufpreisaufteilung durch eine vertragliche Vereinbarung

Eine dritte Möglichkeit ist die Kaufpreisaufteilung durch eine vertragliche Vereinbarung zwischen Käufer:in und Verkäufer:in. In Kaufverträgen kann bereits festgelegt werden, wie der Kaufpreis auf Grund und Boden sowie Gebäude aufgeteilt wird. Dies kann eine unkomplizierte Lösung sein, sofern die Aufteilung marktüblich und plausibel ist. Falls das Finanzamt jedoch Zweifel an der Fairness der Aufteilung hat, kann es die Berechnung anpassen und eigene Werte ansetzen.

Welche Methode ist die beste?

Gibt es pauschale Richtwerte für die Kaufpreisaufteilung?

Es gibt keine gesetzlich festgelegten Pauschalwerte für die Kaufpreisaufteilung, aber in der Praxis haben sich grobe Richtwerte etabliert. Grundsätzlich hängt die Aufteilung von Lage, Bodenrichtwert und Gebäudewert ab.

In ländlichen Regionen mit niedrigen Grundstückspreisen liegt der Gebäudewertanteil oft bei 60 bis 80 Prozent, während der Bodenwertanteil nur 20 bis 40 Prozent beträgt.

In städtischen Gebieten mit hohen Bodenpreisen ist der Bodenwertanteil häufig höher, sodass der Gebäudewertanteil nur 30 bis 50 Prozent des Kaufpreises ausmacht. In teuren Großstädten (z. B. Berlin, München, Hamburg) kann der Bodenwertanteil sogar bei 70 bis 80 Prozent liegen, weil die Bodenpreise extrem hoch sind.

Wie beeinflusst die Kaufpreisaufteilung die Grundsteuer?

Die Grundsteuer wird unabhängig von der Kaufpreisaufteilung berechnet, da sie sich am Grundsteuerwert orientiert. Allerdings kann sie indirekt durch eine Neubewertung des Grundstücks beeinflusst werden.

Wer berechnet die Kaufpreisaufteilung?

Die Kaufpreisaufteilung kann auf verschiedene Weise erfolgen:

- Käufer:in oder Verkäufer:in kann eine eigene Berechnung vornehmen und im Kaufvertrag festhalten, solange die Aufteilung plausibel und nachvollziehbar erfolgt ist.

- Das Finanzamt nutzt i.d.R. das BMF-Excel-Berechnungstool, wenn keine andere Aufteilung vorliegt.

- Ein:e Sachverständige:r kann eine professionelle Verkehrswertermittlung durchführen und aufbauend darauf eine marktgerechte Kaufpreisaufteilung vornehmen.

Entscheidend ist, dass das Finanzamt die Aufteilung akzeptiert.

Welche Kaufpreisaufteilung akzeptiert das Finanzamt?

Das Finanzamt akzeptiert eine Kaufpreisaufteilung, wenn sie realistisch und nachvollziehbar ist. Dabei achtet es auf:

- Marktübliche Bodenwerte (Bodenrichtwert)

- Eine nachvollziehbare und korrekte Verkehrswertermittlung

- Einhaltung der höchstrichterlichen Rechtsprechung (keine Anwendung der sogenannten Restwertmethode)

Falls die eigene Berechnung unrealistisch erscheint (z. B. ein sehr niedriger Bodenwertanteil), kann das Finanzamt das BMF-Berechnungstool nutzen oder eine eigene Einschätzung vornehmen. Du kannst dagegen Einspruch einlegen und ein Gutachten oder eine gutachterliche Stellungnahme vorlegen.

Rückruf vereinbaren

Häufige Fragen zum Thema Kaufpreisaufteilung

-

Was passiert, wenn keine Kaufpreisaufteilung vorgenommen wird?

-

Wenn keine Kaufpreisaufteilung gemacht wird, nimmt das Finanzamt eine eigene Berechnung vor. Diese fällt oft ungünstig für den Steuerpflichtigen aus, da keine individuelle Betrachtung erfolgt, sondern pauschale Annahmen getroffen werden, die zu einem zu niedrigen Gebäudewertanteil führen können.

-

Kann ich die Kaufpreisaufteilung anfechten?

-

Ja, wenn das Finanzamt eine ungünstige Aufteilung vornimmt, kannst du einen Einspruch einlegen. Ein:e Steuerberater:in oder Gutachter:in kann helfen, eine alternative Berechnung vorzulegen.

-

Wie kann eine vorteilhafte Kaufpreisaufteilung erreicht werden?

-

Es kann sinnvoll sein, ein Gutachten oder eine gutachterliche Stellungnahme in Auftrag zu geben, um eine marktgerechte und zumeist steuerlich günstigere Aufteilung zu erreichen.

-

Welche Auswirkungen hat die Kaufpreisaufteilung auf die Steuererklärung?

-

Der Gebäudewertanteil kann abgeschrieben werden, was zu steuerlichen Vorteilen führt. Ein höherer Gebäudewertanteil bedeutet höhere Abschreibungen und damit eine geringere Steuerlast.

-

Wann muss man eine Kaufpreisaufteilung machen?

-

Eine Kaufpreisaufteilung ist notwendig, wenn eine vermietete oder vermietbare Immobilie erworben wird und der Kaufpreis sowohl auf den Grund und Boden als auch auf das Gebäude entfällt. Besonders relevant ist dies für Steuerzwecke, denn nur der Gebäudewertanteil darf abgeschrieben werden, wenn die Immobilie vermietet wird.

-

Was tun, wenn das Finanzamt einen zu hohen Bodenwertanteil ansetzt?

-

In diesem Fall kann man mit einem Gutachten oder einer gutachterlichen Stellungnahme einen niedrigeren Bodenwertanteil nachweisen oder auf eine gerichtliche Klärung hinarbeiten, wenn keine Einigung mit dem Finanzamt erzielt wird.