Sei smart und nutze die KFW-Förderung bei deiner Finanzierung

Jetzt Geld vom Staat sichernWas kann ich mir leisten?

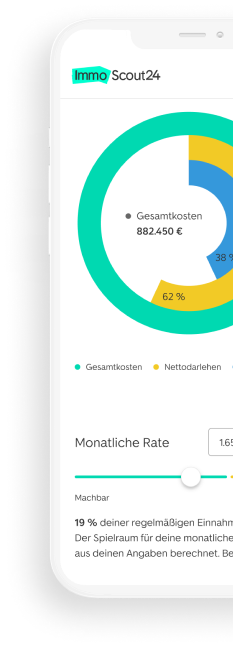

Prüfe schnell und einfach, ob du dir deine Wunschimmobilie leisten kannst. In wenigen Minuten berechnest du die Gesamtkosten des Immobilienkaufs, die monatlichen Raten und dein Kaufpreislimit.

Prüfe schnell und einfach, ob du dir deine Wunschimmobilie leisten kannst. In wenigen Minuten berechnest du die Gesamtkosten des Immobilienkaufs, die monatlichen Raten und dein Kaufpreislimit.

Finde heraus, was dich erwartet

Die Antwort darauf, was du dir leisten kannst, setzt sich aus vier Teilen zusammen: der Haushaltsrechnung, der monatlichen Rate, dem Eigenkapital und den Nebenkosten. Unser interaktiver Rechner führt dich Schritt für Schritt durch alle vier Teile. Du willst wissen, warum das wichtig ist? Erfährst du hier:

Deine Haushaltsrechnung

Bei der Haushaltsrechnung werfen wir einen Blick auf dein Einkommen und deine Ausgaben. Unser Rechner stellt beides gegenüber. Dann steht schon mal fest, wie viel Geld dir monatlich für einen Kredit zur Verfügung steht. Je genauer deine Angaben sind, desto leichter fällt es dem Rechner, ein präzises Ergebnis zu liefern.

Deine monatliche Rate

Jetzt wissen wir schon mal, wie viel Geld pro Monat für einen Kredit da ist. Nun finden wir heraus, wie hoch die monatliche Kreditrate sein kann. Dabei geht es nicht nur um harte Fakten, sondern auch darum, ein Gefühl zu bekommen, mit welcher Rate du dich wirklich wohlfühlst. Probiere einfach verschiedene Möglichkeiten spielerisch aus.

Dein Eigenkapital

Als Nächstes kommt der Kassensturz: Wie viel Eigenkapital bringst du mit? Klar: je mehr, desto besser. Das Gute: Dein Eigenkapital ist viel mehr als das, was auf deinem Sparkonto liegt. Finde heraus, welche Werte du mit in die Finanzierung bringen kannst. Gut möglich, dass das mehr ist, als du denkst.

Deine Nebenkosten

Zum Schluss werfen wir einen Blick über den Tellerrand: Nebenkosten sind von Kauf zu Kauf unterschiedlich und hängen zum Beispiel vom Bundesland ab, in dem du wohnst. Hier finden wir heraus, wie hoch deine Nebenkosten etwa sein werden. Und du musst keine Angst mehr vor versteckten Kosten haben.

Deine Finanzierung

Der Bereich „Was kann ich mir leisten?“ ist einer von vier großen Schritten auf dem Weg zu deiner Finanzierung. Und er ist sogar schon der zweite – die Frage „Mieten oder kaufen?“ hast du schließlich schon beantwortet. Und bist den eigenen vier Wänden ein ganzes Stück näher.

Berechne jetzt kostenlos deine Finanzierungskonditionen

Das sagen unsere Kund:innen

Annas Geschichte

Einfamilienhaus in Köln

Finanzierungssumme: 450.000 €

"Ein echt super Service! Sehr engagiert und flexibel!

Die Berater waren auch sehr kurzfristig und am Abend noch erreichbar."

Stefans Geschichte

Einfamilienhaus in Euskirchen

Finanzierungssumme: 281.000 €

"Sehr freundlich und kompetent. Man hat uns ausführlich beraten und alle Fragen beantwortet. Ein passendes Angebot kam am selben Tag. Ich bin sehr zufrieden!"

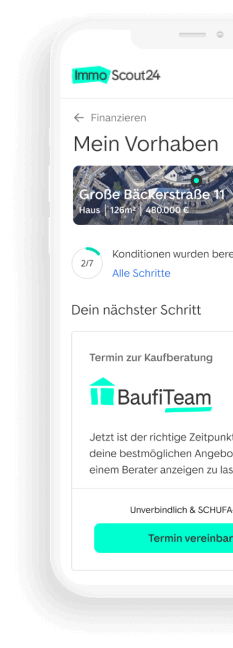

Kaufberatung

Wir beraten dich kostenlos

Du willst schon bei der Suche einen Finanzierungsprofi an deiner Seite? Das BaufiTeam ist kostenlos für dich da.

.png)

Anschlussfinanzierung

Deine Finanzierung läuft bald aus?

Finde jetzt mit uns deine ideale Anschlussfinanzierung für dein Eigenheim.

Häufig gestellte Fragen

-

Ist der Rechner zur Prüfung meines Finanzierungsrahmens 100% kostenlos?

-

Ja, du kannst den Rechner so oft nutzen wie du möchtest und es bleibt stehts kostenlos.

-

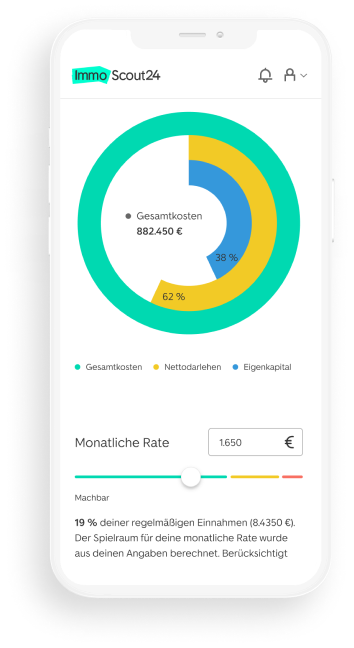

Was zeigt mir der Budget-Rechner an?

-

Der Budget-Rechner zeigt dir, nachdem du alle Fragen beantwortet hast, deinen maximal empfohlenen Kaufpreis für eine Immobilie an. Zudem siehst du eine erste Einschätzung deiner monatlichen Rate und wie wahrscheinlich es ist, dass Banken dir einen Kredit vermitteln.

-

Wozu dient der Budget-Recher für den Immobilienkauf?

-

Wenn du dir noch nicht sicher bist, ob du dir ein Eigenheim leisten kannst oder wie viel du investieren kannst, gibt dir der Rechner eine schnelle und einfache Orientierung. Mit dem Ergebnis hast du somit mehr Sicherheit bei der Immobiliensuche und kannst entsprechend deine Suchfilter anpassen.