In diesem Beitrag erfährst du mehr über die aktuelle Entwicklung der Bauzinsen und wie du mit dem Vergleich verschiedener Finanzierungsangebote mehrere tausende Euro sparen kannst.

Nicht nur der angestiegene Leitzins der Europäischen Zentralbank (EZB), sondern auch der Leitzins der Federal Reserve Bank (kurz FED) wirkt auf die aktuellen Bauzinsen.

Geopolitische Entwicklungen wie der Ukraine-Krieg verursachen globale Preissteigerungen auf Nahrungs- und Energiepreise. Die Folge ist eine ansteigende Inflation. Dies hat ebenfalls Auswirkungen auf den Anstieg der aktuellen Bauzinsen.

Mit unseren Vergleichsrechnern kannst du die Kosten für deine Immobilienfinanzierung kalkulieren.

Inhaltsverzeichnis

Das folgende Zinschart zeigt dir die tagesaktuelle Zinsentwicklung für eine 20- jährige, 15-jährige, 10-jährige und 5-jährige Sollzinsbindung zum durchschnittlichen Sollzins im Vergleich:

Mirjam Mohr, Vorständin der Interhyp AG

Als Kreditnehmer:in kannst du die Höhe der aktuellen Bauzinsen für den Hauskauf oder die Baufinanzierung direkt bei ImmoScout24 ablesen. Entscheidend ist dabei vor allem die sogenannte Sollzinsbindung.

Achte beim Vergleich der Angebote besonders auf diese beiden Angaben:

- Zinsbindung: Wenn du einen Immobilienkredit aufnimmst, zahlst du das Darlehen innerhalb mehrerer Jahrzehnte ab. Dabei werden die aktuellen Bauzinsen für den Baukredit aber nur für fünf bis 20 Jahre festgeschrieben.

- Zinsen: Je länger die Sollzinsbindung ausfällt, desto höher sind die Zinsen für den Immobilienkredit. Bedenke jedoch, dass nach der Sollzinsbindung eine Anschlussfinanzierung nötig wird. Für diese gilt das zukünftige Niveau der Bauzinsen, und nicht mehr die aktuellen Zinsen des Hauskredits.

Jörg Utecht, Vorstandsvorsitzender der Interhyp AG

Einen Überblick über die Bauzinsen im Februar 2023 findest du hier:

| Zinsbindung in Jahren | Bauzins Februar 2023 (Stand: 01.02.2023) |

5 Jahre |

3,83 % |

10 Jahre |

3,77 % |

15 Jahre |

3,92 % |

20 Jahre |

4,11 % |

Grundsätzlich orientiert sich die Höhe aktueller Bauzinsen an dem gegenwärtigen Leitzins der Europäischen Zentralbank (EZB). Doch es gibt noch weitere Faktoren, die teils großen Einfluss auf den aktuellen Bauzins deiner Baufinanzierung haben:

- Das Verhältnis zwischen Beleihungswert und der Höhe des Baukredits beschreibt den sogenannten „Beleihungsauslauf“.

Je kleiner dieses Verhältnis ist, desto geringer ist das Risiko der Bank. Das geringere Risiko für die Bank äußert sich dann dementsprechend im geringeren Bauzins. - Je länger die Sollzinsbindung ist, desto höher ist auch der Bauzins. Der Bank kann bei langen Sollzinsbindungen Zinserlöse entgehen, wenn beispielsweise der EZB-Leitzins wieder steigen sollte. Dies versucht das Geldinstitut mit einem höherem Bauzins wieder auszugleichen.

- Je größer die Höhe der Kreditzinsen ist, desto kostengünstiger wird der Baukredit. Je schneller die Bank ihr Geld zurückbekommt, desto eher kann sie mit diesem Geld wieder Zinserträge erwirtschaften.

- Auch die vorhandenen Sicherheiten nehmen auf die Höhe des Bauzins Einfluss. Wer verwertbare Sicherheiten wie Festgelder, Sparbriefe, Aktien und Bausparverträge bietet, kann möglicherweise von einem besseren Bauzins profitieren.

- Ebenfalls positiv können sich zwei Kreditnehmer:innen auf den Bauzins auswirken. Gibt es zwei Kreditnehmer:innen mit solidem Einkommen, gibt dies der Bank ein Plus an Sicherheit.

Oft besucht

Aktuelle Bauzinsen > Finanzierungsrechner > Finanzierungsberatung > Anschlussfinanzierung > Wie viel Haus kann ich mir leisten? > Baufinanzierungsrechner > Staatliche Förderung beim Hauskauf

Mirjam Mohr, Vorständin der Interhyp AG

Inflation:

Steigende Energie- und Nahrungsmittelpreise, insbesondere durch den Ukraine Konflikt ausgelöst, lassen die Inflationsrate ansteigen. An dieser Stelle ist die EZB im Konflikt. Soll sie einserseits den Finanzmarkt mit Kapital versorgen und die Zinsen günstig halten oder aber die fortschreitende Inflation stoppen?

Prognose: Finanzexperten gehen davon aus, das noch bis Mitte 2023 ein oder sogar zwei Zinsanhebungen folgen werden, um die Inflation zu bremsen. Sollte sich die Inflation dann normalisieren, ist ein Ende der Zinsanhebungen zu erwarten.

Die aktuellen Bauzinsen greifen der sich abzeichnenden Entwicklung bereits vorweg. Mit dem Resultat, dass die Bauzinsen ansteigen. Ein Blick in unser ZinsChart zeigt die Entwicklung deutlich.

Bleib am besten informiert! Monatlich erscheint unser ZinsPodcast und kommentiert das Zinsgeschehen für die aktuellen Bauzinsen.

Hier findest du die aktuelle Inflationsrate des Statistischen Bundesamts

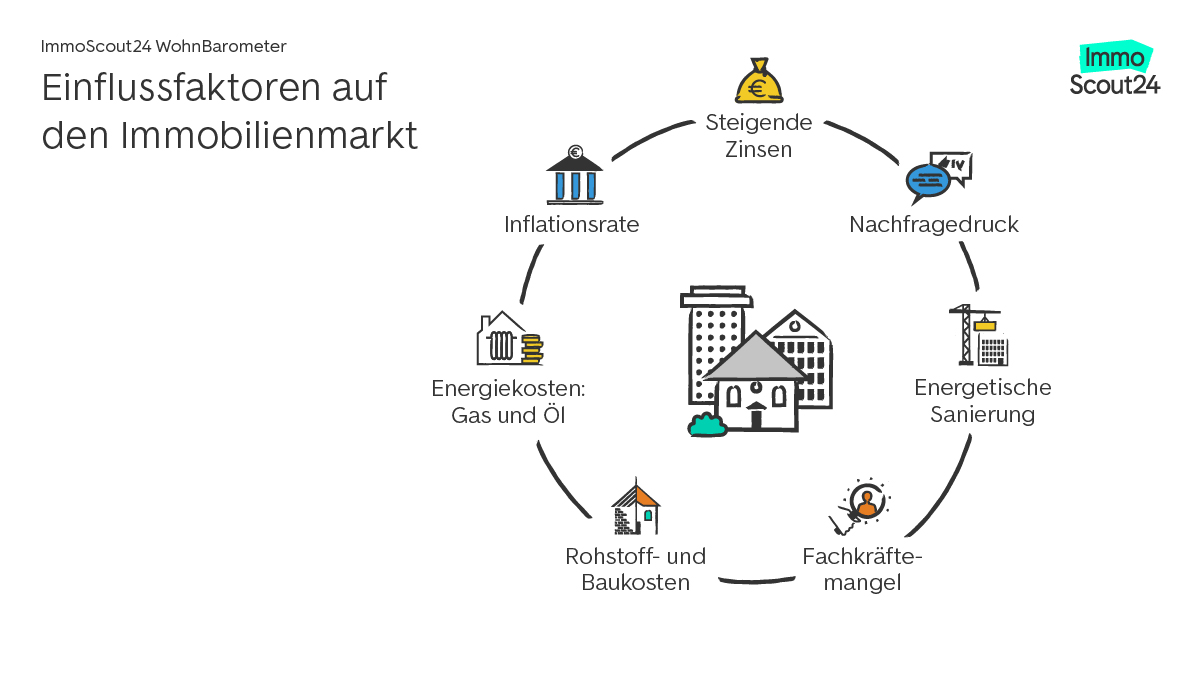

Die äußeren Einflüsse des Markts bewirken in deutschen Metropolen eine Stagnation der Immobilienpreise. (Quelle: ImmoScout24 WohnBarometer)

Die äußeren Einflüsse des Markts bewirken in deutschen Metropolen eine Stagnation der Immobilienpreise. (Quelle: ImmoScout24 WohnBarometer)

Bis zum Ende dieses Jahres erwartet ImmoScout24 eine moderate Preisentwicklung für Bestandsimmobilien und einen etwas deutlicheren Preiszuwachs für Neubauten.

Unser Wohnbarometer prognostiziert in den Metropolen einen Trend zur Stagnation für Bestandsobjekte in Frankfurt am Main und Hamburg und leichte Preisrückgänge in Düsseldorf und München. Einzig in Berlin, Köln und Stuttgart werden sich die Angebotspreise noch um 2 bis 4 Prozent entwickeln.

Mehr zu den Kaufpreisentwicklungen findest du im WohnBarometer.

Grund für diese Entwicklung sind diese Einflussfaktoren im Markt:

- Gestiegene Energiekosten (z. B. Öl und Gas)

- Sprunghaft angestiegende Bauzinsen seit Anfang 2022

- Erhöhter Bedarf zur energetischen Sanierung

- Rohstoff und Fachkräftemangel für Modernisierungsprojekte

- Entwicklung der Inflation in Deutschland und Europa

Banken veranschlagen die Zinsen für den Baukredit nicht willkürlich.

Einen maßgeblichen Einfluss auf die aktuellen Immobilienkredit-Zinsen hat vor allem der Leitzinssatz der Europäischen Zentralbank (EZB). Dieser gibt die Entwicklung der aktuellen Bauzinsen für Banken im EU-Raum vor.

Die EZB erhöht den Leitzinssatz von 0,75 auf 1,25 Prozentpunkte.

- Zum Leitzinssatz können sich Geschäftsbanken Geld bei der Zentralbank leihen. Erhöht die EZB den Zins, wird die Kreditaufnahme für die Geschäftsbanken teurer.

- Die Geschäftsbanken verleihen ihrerseits Geld an Konsumenten-Banken wie etwa Sparkassen oder Volksbanken. Dabei geben sie die Kosten an die Banken weiter.

- Im nächsten Schritt erhältst du dann einen Baukredit zu den aktuellen Bauzinsen.

Aus diesem Wirkungskreislauf folgen zwei Dinge:

Verändert die EZB den Leitzins, werden sich auch die aktuellen Darlehenszinsen verändern. Zudem sagt der Leitzins etwas über das generelle, aktuelle Zinsniveau aus. Befinden sich die Leitzinsen auf einem niedrigen Niveau, profitierst du von günstigen Kreditzinsen.

Neben Zinsniveau und Bonität hat auch die Bank einen Einfluss auf die aktuellen Zinsen der Hausfinanzierung. Arbeitet das Kreditinstitut ineffizient, fallen die Zinsen höher aus als bei anderen Banken. Das heißt für dich: Vergleich die aktuellen Zinsen!

Immobilie finanzieren?

BaufiReady! in nur 3 Minuten

Zertifikat und Finanzierungsvorschläge nach Maß – schnell und einfach online.

Informiere dich anhand der aktuellen Bauzinsen-Tabelle über das generelle Zinsniveau und die Entwicklung der Bauzinsen.

Plane deinen Finanzierungsbedarf möglichst genau. Über den Bau- und Hauskostenrechner bei ImmoScout24 kannst du alle Nebenkosten und sonstigen Kosten der Finanzierung ermitteln.

Im dritten Schritt nutzt du unseren Haushaltsrechner. Dieser zeigt dir, wie viel Geld im Monat überhaupt für die Tilgung des Kredits übrig bleiben würde.

Jetzt trägst du die Kreditsumme, das Eigenkapital und die gewünschte Laufzeit der Sollzinsbindung in unseren Vergleichsrechner.

Übersichtlich und transparent listet der Vergleichsrechner die besten Kreditkonditionen unserer Finanzierungspartner:innen auf.

Dabei stellen die aufgezeigten Werte noch kein verbindliches Finanzierungsangebot dar. Du kannst die Tendenz für die Kreditzinsen aber gut abschätzen. Zudem ist es auf diesem Wege möglich, direkt Kontakt zu einer der Banken aufzunehmen und dort weitere Beratung einzuholen.

Eine Beispielrechnung verdeutlicht dir, wie sich unterschiedliche Sollzinsbindungen auf den Baukredit auswirken:

|

Zinsbindung 10 Jahre |

Zinsbindung |

Kaufpreis der Immobilie |

500.000 EUR |

500.000 EUR |

| + Notar- und Grundbuchkosten (ca. 10 %) |

5.000 EUR | 5.000 EUR |

| + Grunderwerbssteuer (in Berlin 6 %) Steuersatz nach Bundesländer |

30.000 EUR | 30.000 EUR |

| + Maklerkosten (3,57 % vom Kaufpreis) | 17.850 EUR | 17.850 EUR |

| - Eigenkapital | 80.000 EUR | 80.000 EUR |

| Darlehensbetrag | 472.850 EUR |

472.850 EUR |

Zinssatz |

3,70 % |

3,85 % |

Tilgung |

2 % |

2 % |

Monatliche Rate |

2.246,04 € |

2.305,14 € |

| Getilgter Betrag | 114.228 EUR |

191.580 EUR |

| Restschuld nach Ablauf der Zinsbindung |

358.622 EUR |

281.270 EUR |

| Gesamtlaufzeit des Darlehens |

28,3 Jahre |

27,9 Jahre |

| Link zu unserem Finanzierungsrechner |

Trotz steigender Zinsen sind die Bauzinsen nach wie vor auf einem relativ niedrigen Niveau. Daher kann es sinnvoll sein, eine längere Zinsbindung zu wählen, um sich langfristig die aktuell günstigen Bauzinsen zu sichern.

Möchtest du wegen niedriger Zinsen umschulden, musst du eine Vorfälligkeitsentschädigung entrichten. Diese ist meist so hoch, dass sich eine Umschuldung finanziell kaum lohnt.

Du kannst die aktuellen Zinsen für die Immobilienfinanzierung also anhand des EZB-Leitzinses und der Tabelle hier bei ImmoScout24 ablesen. Sparen kannst du dadurch allein allerdings noch nicht, denn auf das Niveau der aktuellen Bauzinsen hast du keinen Einfluss. Um Profit aus deinem Wissen zu schlagen, solltest du vor allem die Entwicklung der Zinsen im Auge behalten.

Ein Beispiel: Du möchtest in den kommenden sechs bis zwölf Monaten ein Haus bauen, bist dir aber über den genauen Zeitpunkt noch unsicher. Aus den Nachrichten erfährst du, dass die EZB eine Erhöhung des Leitzinses plant. Dadurch würden die Kreditzinsen bis zum geplanten Baubeginn ansteigen, das Darlehen für dich also teurer werden.

Da du aber ohnehin weißt, dass du bauen möchtest, nimmst du jetzt ein sogenanntes Forward-Darlehen auf. Mit diesem Kredit sicherst du dir die aktuellen Hypothekenzinsen für einen künftigen Kredit.

Ein solches Forward-Darlehen kannst du mit einer Vorlaufzeit von bis zu 60 Monaten abschließen. Beachte dabei aber unbedingt, dass ein Zinsaufschlag zum aktuellen Niveau fällig wird. Stagnieren die Zinsen also in den kommenden Monaten, machen Kreditnehmer:innen mit dem Forward-Darlehen einen Verlust.

Zudem fallen unter Umständen Bereitstellungszinsen an. Die Kreditnehmer:innen entschädigen die Bank mit dieser Zinszahlung dafür, dass das Kreditinstitut das Darlehen schon bereitstellt, aber noch nicht effektiv vergibt.

Informiere dich im Zuge deiner Recherche nicht nur über aktuelle Bauzinsen, sondern auch über die Prognose zur Entwicklung der Zinsen in den nächsten zehn Jahren. So weißt du, was bei einem Forward-Darlehen oder einer anderen Anschlussfinanzierung an Kosten auf dich zukommt.

Möchtest du ein Haus bauen und einen Kredit aufnehmen, ist es aufgrund der Kosten wichtig, über die aktuellen Bauzinsen Bescheid zu wissen. Je niedriger der Bauzins ist, desto besser und günstiger ist es für dich. Entscheidest du dich zum richtigen Zeitpunkt für das Vorhaben und den Kredit, kannst du viel Geld einsparen. Vor Jahren lagen die Bauzinsen auf einem deutlich höheren Niveau, was viele Leute davon abgehalten hat, zu bauen oder eine Immobilie zu kaufen. Schließlich sind hohe Zinsen für den Baukredit angefallen.

Bewegen sich die Bauzinsen jedoch auf einem niedrigen Niveau, kannst du zu günstigen Konditionen bauen. Selbst dann, wenn du kein großes finanzielles Polster hast, hast du so die Möglichkeit, dir deinen Traum vom Eigenheim zu erfüllen. Ein Vergleich ist aber wichtig, da die verschiedenen Banken unterschiedliche Angebote anbieten.

Bereits wenige Prozentpunkte können einige Tausend Euro Unterschied ausmachen. Manchmal lohnt es sich, noch etwas abzuwarten, bevor du dich für einen Kredit entscheidest.

Der Beleihungsauslauf gilt als wichtige Kennziffer für die Höhe der Zinskosten. Wenn der Beleihungsauslauf besonders hoch ausfällt, fallen auch die Bauzinsen deutlich höher aus. Da ein hoher Beleihungsauslauf auf eine erhöhte Zahlungsunfähigkeit der Kreditnehmer:innen deutet, wirkt sich der hohe Wert negativ auf den Bauzins aus.

Dieser Wert gibt letztendlich Aufschluss darüber, wie weit du den Beleihungswert mit der Baufinanzierung ausreizt. Falls dein Beleihungsauslauf bei 100 Prozent liegt, würde dies bedeuten, dass dein Darlehen genauso hoch, wie der Beleihungswert ausfällt. Kredite mit einem 100-prozentigen Beleihungsauslauf gibt es im Normalfall nur dann, wenn eine besondere Bonität vorliegt.

Den besten Bauzins gibt es erfahrungsgemäß dann, wenn ein Beleihungsauslauf unter 60 Prozent liegt. Dies bedeutet, dass du jede Menge Eigenkapital zur Verfügung hast und zur Finanzierung bereithältst. Die Bank geht in solch einem Fall von einem geringen Ausfallrisiko aus, weswegen es auch einen entsprechend niedrigen Zinssatz gibt.

Der Bauzins steht im Zusammenhang mit dem Verwertungsrisiko und dem Ausfallrisiko. Banken schauen genauer hin und stufen das Verwertungsrisiko und das Ausfallrisiko entsprechend ein. Sie prüfen, ob die angebotenen Sicherheiten im Notfall schnell im gewünschten Umfang verwertet werden können. Falls dies nicht gegeben ist, könnte die Bank die Baufinanzierung absagen oder nur mit Aufschlägen anbieten.

Verwertungsrisiken nehmen einen großen Stellenwert hinsichtlich der Bewertung der Sicherheiten zur Baufinanzierung ein. Schließlich müssen sich die Banken auch absichern, dass sie das Geld auch wirklich zurückerhalten. Wurden Ausfall- und Verwertungsrisiko mittel bis hoch eingestuft, gibt es entweder einen erhöhten Bauzins oder keine Finanzierung im gewünschten Umfang.

Da jede Bank andere Maßstäbe hinsichtlich der Bewertung nutzt, solltest du dir mehrere Angebote zur Baufinanzierung einholen und vergleichen. So findest du möglicherweise schnell genau das passende Angebot für deine Traumimmobilie.

Der Zinssatz der Hypothekenzinsen ist der Betrag, den du pro Jahr für die Kreditüberlassung bezahlen musst. Der effektive Jahreszins beinhaltet – anders als der reine Hypotheken-Darlehenszinssatz – alle Nebenkosten wie Bearbeitungs- und Kontogebühren.

Banken weisen den Effektivzins für die gesamte Laufzeit des Kredits aus. Wer einen Hypothek-Vergleich durchführen möchte, sollte unbedingt auf identische Konditionen achten, insbesondere bei Laufzeiten und Rückzahlungsbedingungen.

Zudem solltest du den Begriff der Bereitstellungszinsen kennen. Diese Zinsen verlangen viele Banken für die Zeit zwischen Vertragsabschluss und Darlehensauszahlung. Insbesondere, wenn die Konditionen einzelner Hypothekendarlehen sehr ähnlich sind, können die Bereitstellungszinsen den Ausschlag geben. Manche Banken berechnen schon ab dem dritten Monat Bereitstellungszinsen in Höhe von 0,25 Prozent pro Monat, während andere Institute Kund:innen erst ab dem siebten Monat zur Kasse bitten.

Beispielrechnung Bereitstellungszinsen:

Wer sein 200.000-Euro-Darlehen erst nach einem halben Jahr ausgezahlt bekommen will und dabei vier Monate Bereitstellungszinsen spart, mindert seine Kreditkosten bei 0,25 Prozent für die Bereitstellungszinsen um 2.000 Euro.

Finanzierungsangebote einholen

Das aktuelle Zinsniveau kannst du ganz einfach online ermitteln. Denn die EZB publiziert den Leitzinssatz auf ihrer Webseite. Kommt es hier zu Veränderungen, so erfährst du dies meist auch aus den Medien. Im Wirtschaftsteil berichten alle großen Zeitungen über Leitzinsänderungen, Prognosen und Entwicklungen der Bauzinsen. So entgehen dir die aktuellen Bauzinsen nicht mehr und du bleibst auf dem neuesten Stand. Einen Überblick über die Entwicklungen in den letzten Monaten und Prognosen kannst du dem Zinsbarometer entnehmen.

Beachte dabei aber, dass zwischen EZB-Zinsänderung und Zinsänderung auf dem Markt für Baukredite einige Zeit vergehen kann. Wie im obigen Beispiel gezeigt wurde, stehen zwischen der EZB und dir noch Geschäftsbanken und Konsumenten-Banken. Zinsveränderungen der EZB wirken sich erst mit Verzögerung auf aktuelle Baufinanzierungszinsen aus, da die Kreditabwicklung Zeit in Anspruch nimmt. Dies betrifft beispielsweise den Finanzierungsablauf bei einem Wohnungs- oder Hauskauf.

Nach der ersten Zinsbindung von meist zehn Jahren steht die Anschlussfinanzierung deiner Hypothek an. Hier hast du mehrere Möglichkeiten. Grundsätzlich gibt es diese drei Varianten der Anschlussfinanzierung:

Prolongation: Verlängerung des aktuellen Immobiliendarlehens bei der Bank

Forward-Darlehen: Rechtzeitiger Abschluss der Anschlussfinanzierung zu günstigen Zinsen

Umschuldung: Wechsel zu einer anderen Bank mit besseren Konditionen

Bei all diesen Varianten solltest du eventuelle Nebenkosten wie eine Vorfälligkeitsentschädigung oder versteckte Gebühren genau beachten. Manchmal fallen auch Gebühren für Grundbuch und Notar:in an, denn die neue Eintragung von Schuldner:innen in das Grundbuch bringt Gebühren mit sich.

Die aktuelle Bauzins-Entwicklung und die bereits genannten Faktoren sind nicht die einzigen Kriterien, die Einfluss auf die Konditionen eines individuellen Kredits haben. Eine wichtige Rolle spielt darüber hinaus die Bonität der Kreditnehmer:innen.

- Einkommen der Kreditnehmer:innen

- In die Finanzierung eingebrachtes Eigenkapital

- Weitere Kreditsicherheiten wie Bürgschaften

Je höher dein Einkommen und je größer dein Eigenkapital, desto besser schneidest du als Kreditnehmer:in im aktuellen Bauzins-Vergleich ab.

Da aber die finanzierte Immobilie ohnehin als Sicherheit fungiert, fallen die Kreditzinsen beim Immobiliendarlehen meistens geringer aus als bei herkömmlichen Ratenkrediten.

Positiv beeinflussen können Kreditnehmer:innen ihre Bonität insbesondere durch das Eigenkapital. Zwar ist teilweise auch eine Vollfinanzierung ohne Eigenkapital möglich, aber dann fällt der aktuelle Bauzinsenvergleich nicht zum Vorteil der Kreditnehmer:innen aus.

Als Faustregel gilt, dass rund 20 bis 30 Prozent der kompletten Finanzierungssumme als Eigenkapital eingebracht werden sollten. Berücksichtigt werden müssen dabei auch die Bau- oder Kaufnebenkosten, die zwischen acht und 15 Prozent des Kaufpreises betragen können.

Wer wenig Eigenkapital hat, kann über Eigenleistungen für eine Reduktion der Baukosten sorgen. Dabei übernimmst du etwa das:

- Verlegen von Laminat oder

- Verputzen und Streichen der Wände

Sei aber ehrlich zu dir selbst: Plane genau, was du sowohl zeitlich als auch handwerklich kannst und welche Arbeiten vom Profi übernommen werden sollten.

- Was sind Hypothekenzinsen beziehungsweise Bauzinsen?

-

Hypothekenzinsen oder Bauzinsen sind die Kosten, die du für deine Immobilienfinanzierung an die Bank zahlen musst. Du solltest sowohl den effektiven Jahreszins, den reinen Hypotheken-Zinssatz und eventuell anfallende Bereitstellungszinsen vergleichen.

- Was beeinflusst die Bauzinsen aktuell?

-

Die Bauzinsen orientieren sich am Leitzins der Europäischen Zentralbank. Der Leitzins bestimmt, zu welchen Konditionen Kreditinstitute Geld beschaffen können. Dies wiederum setzt die Rahmenbedingungen für die Kreditvergabe an den Endkunden. Ein weiterer wichtiger Faktor sind die Renditeverläufe der Staatsanleihen Deutschlands sowie der Pfandbriefe und die Zinssätze der KfW-Bank.

- Wie kann ich möglichst niedrige Hypothekenzinsen bekommen?

-

Neben dem allgemeinen Zinsniveau spielt auch deine persönliche Bonität eine Rolle bei der Festlegung der Zinshöhe. Eine positive SCHUFA und eine zusätzliche Bürgschaft können zu deinen Gunsten ausgelegt werden. Auch höhere Tilgungsraten und eine kurze Zinsbindung können zu einem niedrigerem Bauzins führen.

- Wo lassen sich aktuelle Bauzinsen vergleichen?

-

Um einen Überblick über die aktuell angebotenen Bauzinsen zu bekommen, kannst du auf Bauzins-Tabellen und unseren Vergleichsrechner zur Baufinanzierung zurückgreifen.

- Was kann ich bei hohen Hypothekenzinsen tun?

-

Liegt der Bauzins zum Zeitpunkt des Vertragsabschlusses relativ hoch und du spekulierst auf sinkende Zinsen in der Zukunft, kannst du eine kürzere Zinsbindung wählen. Alternativ kannst du auch die Höhe des Darlehens minimieren, indem du beispielsweise Arbeiten am neuen Haus selbst übernimmst und so den Kapitalbedarf senkst.

Die ImmoScout24 Redaktion verfasst jeden Beitrag nach strengen Qualitätsrichtlinien und bezieht sich dabei auf seriöse Quellen und Gesetzestexte. Unsere Redakteur:innen haben ein hohes Niveau an Immobilienwissen und informieren dich als Expert:innen mit informativen und vertrauenswürdigen Inhalten. Wir verbessern und optimieren unsere Inhalte kontinuierlich und versuchen, sie so leserfreundlich und verständnisvoll wie möglich für dich aufzubereiten. Unser Anliegen ist es dabei, dir eine erste Orientierung zu bieten. Für persönliche Anfragen deiner rechtlichen oder finanziellen Anliegen empfehlen wir dir, eine:n Rechts-, Steuer-, oder Finanzberater:in hinzuzuziehen.

Ähnliche Artikel

Ähnliche Artikel