Schnell und bequem zur Immobilienbewertung

Umfassende Marktwert-Analyse in 3 Minuten

100% kostenlos

Die Preis-Einschätzung ist für dich komplett kostenlos und unverbindlich. Wir finanzieren den Service über unsere Makler:innen, falls du dich für einen Verkauf interessierst.

Schnelles Ergebnis als PDF

Das Ergebnis ist für dich sofort online verfügbar. In dem umfangreichen Dokument findest du die Preisentwicklung deiner Immobilie sowie weitere spannende Details zur Berechnung.

Aktuelle Preis-Einschätzung

Die Berechnung basiert auf Tausenden von Vergleichsobjekten. Dabei berücksichtigen wir Transaktionsdaten aus vergangenen Verkäufen sowie unsere eigenen Angebotsdaten.

Für eine hochwertige Bewertung mit einem Online-Rechner brauchst du nur wenige Informationen, die du sicher sowieso aus dem Kopf weißt. Wichtig ist: Umso mehr Daten du angibst, desto genauer können wir den Hauswert für dich schätzen. Wir benötigen dazu besonders marktspezifische Daten. Zur optimalen Einschätzung des Verkehrswertes eines Hauses oder einer Wohnung fragen wir die folgenden Infos ab:

- Immobilientyp: Grundstück, Haus, Wohnung oder Gewerbe

- Grundstücksfläche

- Wohnfläche

- Baujahr

- Besondere Ausstattung

Unser kostenloser Immobilienwert-Rechner ermittelt den Marktwert anhand von Vergleichsdaten ähnlicher Immobilien in der Umgebung. Dafür setzen wir künstliche Intelligenz ein: Die Kerndaten deiner Immobilie werden automatisch mit denen Tausender anderer Objekte abgeglichen. Gibt es hohe Überschneidungen, fließt der jeweilige Wert in die Berechnung ein. Man nennt dies auch das Vergleichswertverfahren.

Unser Rechner beruht auf der größten Datenbank Deutschlands. Wir berücksichtigen auf der einen Seite die Angebotsdaten der Immobilien, die auf unserer Plattform zum Verkauf stehen. Dies wird angereichert durch erzielte Preise anderer Immobilien sowie Gutachten von Banken. Sechs Milliarden Objektinformationen fließen in die Berechnung ein. Unsere Preisdatenbank wird natürlich regelmäßig aktualisiert, sodass wir dir eine realistische Preis-Einschätzung bieten.

Bereits wenige Sekunden, nachdem du deine Informationen eingegeben hast, kannst du das Bewertungs-PDF herunterladen. Auf 10 Seiten findest du hier die Hintergründe für unsere Berechnung: Vergleichsimmobilien, den Einfluss der Ausstattung und vieles mehr.

Unter Umständen und auf deine Wunsch meldet sich eine freundliche Person aus unserem Beratungs-Team und stellt dir noch einige weitergehende Fragen zu deiner Immobilie. Denn jede Immobilie ist einzigartig! Durch weitere Details wird deine Bewertung somit also noch genauer.

Mit unserem Bewertungs-PDF bieten wir dir auf Basis der bisher angegebenen Objekteigenschaften eine Marktwertspanne. Diese enthält den wahrscheinlich erzielbaren Kaufpreis in einem angemessenen Vermarktungszeitraum und im gewöhnlichen Geschäftsverkehr.

- Entwicklung des Immobilienmarktes in den letzten Jahren

- Angebote vergleichbarer Immobilien

- Einfluss der besonderen Ausstattung

Du sparst Kosten.

Unser Wert-Rechner ist für dich kostenlos. Ein professionelles Gutachten kostet mindestens 0,5 Prozent des Verkaufspreises – ist aber natürlich dafür auch genauer.

Du hast den Überblick.

Du bekommst einen realistischen Preis und gehst somit bestens vorbereitet in alle Entscheidungen rund um deine Immobilie oder dein Grundstück.

Du sparst Zeit.

Im Vergleich zu einer umfangreichen Immobilienbewertung durch eine:n Sachverständige:n, welche ein bis vier Wochen in Anspruch nehmen kann, erhältst du das Ergebnis einer Online-Bewertung sofort.

Du ersparst dir Stress.

Unser Immobilienwertrechner kann den Verkehrswert einer Immobilie schon mithilfe sehr weniger Daten schätzen, was den Aufwand für dich extrem vermindert. Du brauchst keine Dokumente.

Natürlich lohnt es sich immer mal wieder, den Wert der eigenen Immobilie herauszufinden. So merkst du, wann du von einem Verkauf besonders profitieren kannst.

Wenn du eine Immobilie verkaufen mächstest, gehst du bestens gewappnet in die Verhandlungen mit Interessierten.

Du möchtest eine kostenintensive Veränderung vornehmen? Eine Bewertung zeigt dir, ob sich dies überhaupt rechnet.

Auch hierbei solltest du unbedingt eine Bewertung durchführen. Häufig lohnt sich sogar einen Profi zu beauftragen.

Aktualisiert: 28.03.2024

13 Minuten

Dass die Immobilienbewertung je nach Gesetzeslage oder Marktentwicklung besonders relevant werden kann, ist unbestritten. Aber auch ohne diese großen Veränderungen ist die Immobilienbewertung ein wichtiges Instrumentarium für Immobilienbesitzer:innen oder solche, die es werden wollen. Alles Wissenswerte zur Immobilienwertermittlung erfahrst du in folgendem Beitrag.

Das Wichtigste in Kürze:

Die Immobilienbewertung ist eine wichtige Voraussetzung für Modernisierungsmaßnahmen, Immobilienverkäufe, bei Erbschaften und Finanzierungen.

Bei privaten Immobilien errechnet sich der Immobilienwert über das Vergleichswertverfahren, bei Renditeobjekten über das Ertragswertverfahren.

Die Kosten der Immobilienbewertung können je nach Aufwand und Komplexität der Immobilien bis zu 1,5 Prozent des ermittelten Gesamtwerts betragen.

Faktoren wie Lage, Zustand und Ausstattung der Immobilie beeinflussen den Immobilienwert. Der Verkehrswert ergibt sich aus der Nachfrage und dem Angebot auf dem Markt.

Ermittle den Wert deiner Immobilie im ersten Schritt mit dem kostenfreien Immobilienwertrechner von ImmoScout24!

Inhaltsverzeichnis

- Immobilie bewerten im April 2024

- Welche Bewertungsverfahren gibt es?

- Wie viel kostet eine Immobilienbewertung?

- Was ist der Unterschied zwischen Verkehrswert und Kaufpreis?

- Welche Faktoren fließen in die Immobilienbewertung ein?

- Wie wichtig ist die Lage für die Bewertung?

- Welche Rolle spielt der Zustand einer Immobilie bei der Bewertung?

- Wie wirkt sich die Ausstattung einer Immobilie auf ihren Wert aus?

- Nutzungsmöglichkeiten der Immobilie

- Welche Auswirkung hat die Nachfrage auf den Immobilienwert?

- Wie wirken sich vermietete Immobilien auf den Wert aus?

- Immobilie online selbst bewerten

- Checkliste: Welche Dokumente sind für eine Bewertung notwendig?

- Wie kann der Wert einer Immobilie gesteigert werden?

- FAQ: Häufige Fragen zur Immobilienbewertung

Durchschnittspreise für Immobilien sind vor allem für das “Big Picture” eines regionalen Marktes nützlich. Als Eigentümer:in solltest du aber genau hinschauen, wie sich die Preise in deiner Nachbarschaft entwickeln. So steigt etwa in Hamburg der Quadratmeterpreis, abhängig vom jeweiligen Stadtteil, um mehr als das Vierfache.

Insgesamt verzeichnen die Immobilienpreise derzeit einen klaren Aufwärtstrend. Gemäß einer aktuellen Europace Studie sind die Preise Häuser im März um rund 0,8 Prozent gestiegen. Um den Wert deiner Immobilie vor dem Hintergrund aktueller Marktentwicklungen besser einordnen zu können kann es helfen, regelmäßig eine Immobilienbewertung vorzunehmen. Das schafft zum einen Transparenz, hilft andererseits aber auch dabei, einen idealen Zeitpunkt für einen möglicherweise geplanten Verkauf zu finden.

Wenn du dein Haus verkaufen möchtest, begleiten wir dich mit unserem Ratgeber Schritt für Schritt durch den Verkaufsprozess.

Eine Immobilienbewertung schafft ein Stück Sicherheit und die Basis für einen sinnvollen Umgang mit deiner Immobilie. Du weißt als Immobilieneigentümer:in danach, wie viel dein Haus oder deine Wohnung wert ist. Ob ein Kaufpreis angemessen ist, interessiert auch Käufer:innen und dies kann ebenfalls über eine Immobilienbewertung abgeklärt werden. Weitere Anlässe können umfangreiche Modernisierungen und Erbschaften sowie Finanzierungen sein. Eins ist sicher: Die Immobilienbewertung ist ein sehr wichtiger Aspekt beim Immobilien verkaufen und sollte nicht vernachlässigt werden.

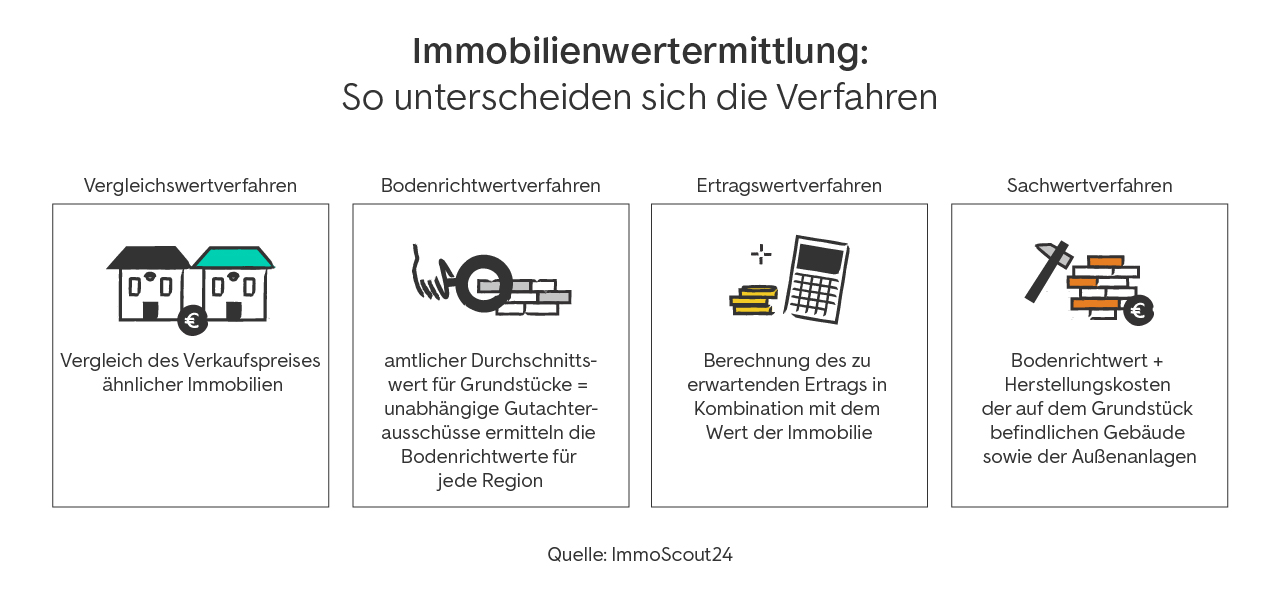

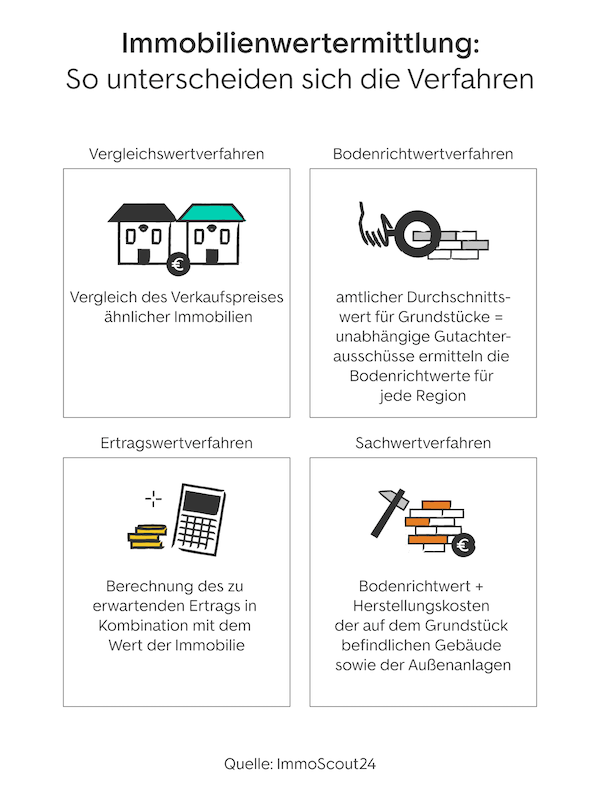

Der Wert einer Immobilie darf laut Immobilienwertermittlungsverordnung (ImmoWertV) anhand drei verschiedener Methoden berechnet werden:

Vergleichswertverfahren

Sachwertverfahren und

Ertragswertverfahren

Vergleichswertverfahren

Das Vergleichswertverfahren gilt allgemein als präzisestes Verfahren. Wie der Name schon verrät, wird die Immobilie hierbei mit anderen Objekten abgeglichen und so ihr Wert ermittelt. Insbesondere die Lage, die Größe, die Bausubstanz, das Zukunftspotenzial und die Nutzungsperspektive spielen hierbei eine Rolle. Das Vergleichswertverfahren wird häufig für die Wertermittlung unbebauter Grundstücke und Eigentumswohnungen eingesetzt.

Das Vergleichswertverfahren besonders dann geeignet, wenn es ausreichend viele Vergleichsobjekte aus jüngerer Zeit gibt, die deiner Immobilie ähnlich sind.

Ertragswertverfahren

Das Ertragswertverfahren wird typischerweise bei vermieteten oder verpachteten Immobilien wie Mietshäusern, Hotels und Restaurants angewendet. Im Fokus steht der sogenannte Ertragswert, der sich aus der Vermietung oder Verpachtung ergibt. Wer also eine Gewerbeimmobilie bewerten (lassen) möchte, kommt um das Ertragswertverfahren nicht herum.

Grundlage für die Wertermittlung sind die Erträge, die durch das entsprechende Objekt erwirtschaftet werden. Folgende Aspekte fließen in die Berechnung ein:

Welche Rendite wurde bisher erzielt und welcher Mietzins ist in Zukunft zu erwarten?

Wie ist die Relation zwischen ursprünglichem Kaufpreis und Rendite?

Welches Entwicklungspotenzial bietet das Mietobjekt? Können beispielsweise Parkplätze vor dem Haus vermietet werden?

Sachwertverfahren

Das Sachwertverfahren ist die einzige Methode, die sich für industriell genutzte oder allgemein genutzte Objekte wie zum Beispiel Bahnhöfe oder Lagerhallen eignet, bei denen die anderen Wertermittlungsverfahren nicht abgewendet werden können. Immobilienwert und Bodenwert werden dabei getrennt ermittelt und ergeben den Sachwert. Weil dieser das aktuelle Marktgeschehen nicht berücksichtigt, sorgt ein Marktanpassungsfaktor in der Berechnung für realistische Werte.

Die Preise für eine Immobilienbewertung rangieren zwischen 0 Euro und mehreren tausend Euro. Während die online Immobilienbewertung kostenfrei ist, kommen bei aufwendigen Bewertungen von Sachverständigen Kosten unterschiedlicher Höhe auf dich zu. Die Höhe der Kosten für eine Immobilienbewertung richten sich grundsätzlich nach dem Aufwand.

In den Situationen benötigst du eine professionelle Bewertung mit Vor-Ort-Begehung, um eine wirklich ein auf deine Immobilie zugeschnittene Immobilienbewertung zu erhalten.

Angebracht ist dies in folgenden Fällen:

Du möchtest deine Immobilie verkaufen und müssen dazu einen realistischen Angebotspreis ermitteln.

Du befindest dich im Rechtsstreit im Rahmen eines Hausverkaufs nach einer Scheidung oder wegen einer Erbschaft und benötigen ein Gutachten, das vor Gericht anerkannt wird.

Du hast vor, eine ungewöhnliche Immobilie zu kaufen, für die es keine passenden Vergleichswerte gibt.

Die genannten Fälle erfordern ein belastbares Gutachten von einem:einer qualifizierten Sachverständigen oder einem:einer Makler:in. Je nachdem, wie umfangreich dieses Gutachten ausfallen soll und wie komplex das Objekt ist, desto höher fällt auch der Preis aus. Als Richtschnur gilt: zwischen 0,5 und 1,5 Prozent des Gesamtwertes. Wenn du beispielsweise ein Haus schätzen lässt und der ermittelte Wert bei 500.000 Euro liegt, dann belaufen sich die Kosten für das zugrundeliegende Verkehrswertgutachten zwischen 2.500 und 7.500 Euro.

Vor Gericht gelten besondere Anforderungen an ein Gutachten, das in der Regel deutlich umfangreicher ausfallen muss und von einem qualifizierten und öffentlichen bestellten und vereidigten Gutachter durchgeführt wird. Es ist mit erheblichen Kosten verbunden.

Lies weiterführende Informationen zu professionellen Wertgutachten durch Gutachter - in unserem Ratgeber Immobiliengutachter gehen wir auf die unterschiedlichen Möglichkeiten ein.

Regional tätige Makler:innen kennen den Immobilienmarkt gut und bieten oftmals kostenlose oder preisgünstige Werteinschätzungen an. Dies geschieht in der Hoffnung, anschließend mit dem Verkauf der Immobilie beauftragt zu werden. Im Rahmen eines Verkaufs über ein Maklerbüro gehört das Wertgutachten zu den Maklerleistungen und ist über die Provision gedeckelt. Wenn du eine:n Makler:in mit einem Immobiliengutachten beaufträgst, zahlst du zwischen 250 und 700 Euro für diese Dienstleistung.

Wer einen online Immobilienwertrechner benutzt, profitiert von einem schnellen und kostenlosen Vorab-Preischeck. Angemessen ist eine solche online Immobilienbewertung von ImmoScout 24 in folgenden Fällen:

Du hast noch keine konkreten Pläne für deine Immobilie und möchtest im ersten Schritt den ungefähren Wert Ihrer Immobilie kennenlernen.

Du bist neugierig und möchtest den Wert deiner Immobilie einfach so in Erfahrung bringen.

Eine vorausgegangene umfangreiche Modernisierung wirft die Frage auf, wie viel die Immobilie aktuell wert ist.

Du bist Käufer:in und möchtest überprüfen, ob der Kaufpreis angemessen ist.

Selbstverständlich darfst du den Wert deiner Immobilien auch selbst ermitteln und sich die Kosten der Immobilienbewertung sparen. Bedenke dabei jedoch, dass du die wertbeeinflussenden Faktoren sowie die Dynamik auf dem Immobilienmarkt kennen solltest. Wichtig ist auch: Mach dich frei von einer eventuellen emotionalen Bindung an das Haus, um nach objektiven Maßstäben entscheiden zu können.

Erfahrungsgemäß fällt es Privateigentümer:innen deutlich schwerer, einen realistischen Marktwert zu ermitteln. Entweder liegt er deutlich zu hoch, das Objekt wird zum Ladenhüter und verliert dadurch an Attraktivität oder sie setzen ihn zu niedrig an und verzichten auf Geld. Wenn du nicht unter Zeitdruck stehst, kannst du dich aber langsam an das Thema herantasten. Ein erster Schritt kann die kostenlose Immobilienbewertung von ImmoScout24 sein. Dabei profitierst du von umfangreichen aktuellen Datensätzen, die eine aussagekräftigen und besonders genauen Werteinschätzung deiner Immobilie ermöglichen. Die Genauigkeit hängt jeweils davon ab, wie viele Vergleichsobjekte in der Datenbank enthalten sind. Bei Reihenhäusern und Wohnungen in größeren Wohnanlagen sind die Werte besonders genau, für einzelne individuell zugeschnittene Häuser finden sich in der Regel weniger Vergleichswerte. Wenn du deine Immobilie bald verkaufen möchten, kannst du den Wert durch eine fachkundige Person ermitteln lassen.

Die online Immobilienbewertung von ImmoScout24 ist kostenlos und berechnet den Immobilienwert anhand einer umfangreichen Datenbank, in denen Transaktioneninformation vergangener Verkäufe sowie Daten von zahlreichen Vergleichsobjekten enthalten sind. So liefert sie eine sehr genaue und marktaktuelle Werteinschätzung.

- Der Verkehrswert beschreibt den aktuellen Wert, den eine Immobilie in etwa erzielen wird. Er wird durch ein Sachwertverfahren, Ertragswertverfahren oder Vergleichswertverfahren unter Berücksichtigung von aktuellen Marktbedingungen ermittelt und durch das Verhältnis zwischen Angebot und Nachfrage beeinflusst.

- Beim Kaufpreis handelt es sich um einen frei verhandelbaren Wert, der sich am Verkehrswert orientiert.

Der Unterschied zwischen dem Verkehrswert und Kaufpreis besteht also darin, dass der Kaufpreis ein konkreter Wert ist, der beim Kauf einer Immobilie tatsächlich gezahlt wird. Im Gegensatz dazu ist der Verkehrswert nur ein Schätzwert, der den voraussichtlichen Kaufpreis beschreibt.

Zeitwert = Verkehrswert

Es handelt sich bei Zeitwert streng betrachtet lediglich um den Markt- bzw. Verkehrswert einer Immobilie zu einem bestimmten Stichtag. Der Begriff wird im alltäglichen Sprachgebrauch verwendet. Das Finanzamt hingegen nutzt für die Ermittlung der Grundsteuer als Synonym für Verkehrswert noch immer den alten Einheitswert – das wird sich erst im Jahr 2025 ändern.

Die Lage deiner Immobilie

- Preisentwicklung

- Distanz zu Schulen, Läden etc.

- Verkehrsanbindung

- Kulturangebote

- Lärmbelästigung

Der Zustand deiner Immobilie

- Baujahr

- Bausubstanz

- Elektrische Leitungen

- Renovierungszustand

- Energieeffizienz

Die Ausstattung deiner Immobilie

- Größe

- Balkon, Terrasse, Garten

- Fußbodenbelag

- Heizung

- (Smart)Technik

Die Lage der Immobilie und die Infrastruktur sind sehr wichtig. Nicht umsonst wird häufig darüber gewitzelt, dass die drei wichtigsten Faktoren bei der Bewertung „Lage, Lage, Lage“ sind. Man unterscheidet hierbei drei Kategorien: einfache, mittlere oder gute Lage.

Oft wird auch von A-, B- und C-Lage gesprochen. Für die Einschätzung der Lage wird die Mikro- und Makrolage betrachtet. Die Makrolage beschreibt dabei die Region oder Stadt, in der sich die Immobilie befindet. Mit der Mikrolage ist hingegen die direkte Umgebung, also beispielsweise die Nachbarschaft oder Angrenzung an Hauptverkehrsstraßen, gemeint. Im Schaubild oben findest du Faktoren der Mikrolage. Zu den Faktoren der Makrolage gehören: Image des Bezirks, Infrastruktur, Sicherheit, Bevölkerungsstruktur.

Der bauliche Zustand hat einen großen Einfluss auf den Verkehrswert einer Immobilie. Neben der Lage und Ausstattung gehört er zu den wichtigsten Punkten, die in eine Immobilienbewertung einfließen. Du solltest dich also fragen, ob werterhaltende oder wertsteigernde Maßnahmen notwendig bzw. vorteilhaft sein könnten. In den meisten Fällen lohnt es sich in Modernisierungs- und Renovierungsmaßnahmen zu investieren, um so einen besseren Preis zu erzielen.

In die Bewertung des Zustands einer Immobilie fließen beispielsweise diese Faktoren ein:

- Alter der Immobilie

- Allgemeiner baulicher Zustand

- Energetischer Zustand (z. B. Dämmung, Zustand der Fenster und Türen, Heizungsanlage)

- Renovierungsmaßnahmen, Instandhaltungs- und Sanierungsarbeiten.

Die Ausstattung einer Immobilie entscheidet darüber, ob sich potenzielle Käufer:innen in einer Immobilie wohlfühlen und ein Kaufinteresse entwickeln. Je nachdem, in welchem Zustand sich die Ausstattung befindet, kann man hierbei unterscheiden zwischen: einfacher Ausstattung, normaler Ausstattung und gehobener Ausstattung. Auch der Grundriss wirkt sich stark auf den Wert einer Immobilie aus. Im Gegensatz zu Anbauten und Inventar kann dieser nämlich nur mit großem Aufwand verändert werden.

Zur Ausstattung einer Immobilie gehören:

- Einrichtungsgegenstände

- Verwendete Materialien

- Qualität der Bauweise

- Schnitt der Immobilie

- Terrassen und Balkone

Der Zustand und die Lage der Wohnung oder des Hauses sind enorm wichtig, doch auch die Nutzungsmöglichkeiten gilt es bei der Immobilienbewertung zu bedenken.

Als einfaches Beispiel eignet sich eine kleine Innenstadtwohnung, die bislang ganz klassisch vermietet war. Befindet sie sich in guter Lage, kann sie vielleicht auch höherpreisig möbliert vermietet werden. Wenn es die gesetzlichen Rahmenbedingungen zulassen, ist womöglich sogar touristische Vermietung möglich. Je nach Aufteilung und Widmung ist eventuell sogar eine Nutzung als Praxis oder Büro umsetzbar. Je vielfältiger die Nutzungsmöglichkeiten, desto geringer ist das Risiko für Leerstand. Deshalb beeinflussen die Nutzungsoptionen den Wert jeder Immobilie.

Die tatsächlichen Kaufpreise entstehen immer durch Angebot und Nachfrage. Je größer die Nachfrage, desto höhere Preise sind erzielbar. Nachfrage wird beeinflusst durch die Lage, die Größe und Ausstattung der Immobilie, aber auch von Faktoren wie Nutzungsmöglichkeiten und ob sie vermietet ist oder nicht.

Wenn für einen bestimmten Immobilientyp in einer bestimmten Lage eine besonders hohe Nachfrage herrscht, gelingt der Verkauf besonders leicht und es lässt sich ein hoher Verkaufspreis erzielen. Liegen wenig vergleichbare Angebote vor, treibt das den Preis ebenfalls in die Höhe.

So ist es immer ein Wechselspiel: Welche Voraussetzungen bringt deine Immobilie mit? Wie groß ist die Nachfrage für ein solches Objekt? Wie viele Angebote dieser Art hält der Markt bereit? Die Kombination aus diesen Einflussgrößen sorgt dann für die reale Preisbildung am freien Markt.

Dass eine Immobilie derzeit vermietet ist, kann sich sowohl positiv als auch negativ auf den Wert des Objektes auswirken. Manche Immobilien sind reine Anlageobjekte. Bei ihnen ist wichtig, dass sie möglichst vollständig vermietet sind – und das zu hohen Nettomieten. Ist dies der Fall, sind sie attraktive Renditeobjekte für Investor:innen. Die Nachfrage ist in diesem Fall in aller Regel hoch.

Ist eine Immobilie hingegen ohne Befristung oder mit einer geringen Nettomiete vermietet, mindert das den Wert beträchtlich. Denn es kann dann weder eine gute Rendite erzielt werden, noch ist die Immobilie selbst nutzbar.

Ein schneller, einfacher und kostenloser Weg, um ein Haus schätzen zu lassen, ist die Bewertung durch ImmoScout24. Die zugrundeliegende Datenbank enthält Daten aus zahlreichen erzielten Kaufpreisen der jüngeren Vergangenheit und relevante Informationen von tausenden Vergleichsobjekten. So erhältst du eine aussagekräftige Ersteinschätzung zum Wert deiner Immobilie.

Um eine möglichst genaue Immobilienbewertung zu gewährleisten, werden verschiedene Unterlagen in die Kalkulation einbezogen. Vermutlich hast du nicht alle Dokumente zur Hand, daher ist es wichtig, sich rechtzeitig um die Beschaffung dieser Unterlagen zu kümmern, damit die Immobilienbewertung dann zeitnah begonnen werden kann.

Wichtige Dokumente für die Bewertung sind:

- Grundbuchauszug

- Teilungserklärung

- Baulastenverzeichnis (Baulast gibt an, welche öffentlich-rechtlichen Einschränkungen bei der Bebauung zu beachten sind)

- Amtlicher Katasterplan bzw. Liegenschaftskarte

- Ursprünglicher Bauplan und dazugehörige Baugenehmigung

- Baujahr des Gebäudes

- Ermittelte Wohnfläche (Dachschrägen beachten)

- Gültiger Energieausweis

- Dokumentation von Sanierungs- und Instandhaltungsarbeiten

- Sonstige Angaben (Mietvertrag für Ertragswertverfahren, Auflagen des Denkmalschutzes, etc.)

Besprich dich mit dem:der Sachverständigen am besten schon vorab, welche Dokumente genau vorhanden sein müssen und kläre, wer die nicht vorliegenden Dokumente organisieren wird.

Bestimmte Faktoren können eine Immobilie auf- oder entwerten. Bevor du verkaufst, kannst du konkrete Maßnahmen ergreifen, um den Wert deiner Liegenschaft zu erhöhen.

vor dem Verkauf sanieren oder modernisieren

bei Mehrparteienhäusern: Vermietungsgrad erhöhen

Ausbaumaßnahmen umsetzen: z. B. Dachboden-Ausbau

Bei kostenintensiven Maßnahmen solltest du vorher Kosten und Nutzen abwägen und überprüfen, ob sich diese Mühe im Verkaufspreis widerspiegelt. Das kann der Fall sein bei renovierungsbedürftigen Immobilien in attraktiven Lagen.

Sorge auch dafür, dass deome Immobilie einen guten Eindruck macht. Wichtig ist, dass das äußere Erscheinungsbild überzeugt. Dazu gehören:

ein sauberer Eingangsbereich und ein gepflegter Garten

Instandhaltungsmaßnahmen. Hebe die Rechnungen auf, um die Aktivitäten belegen zu können.

gut beleuchtete und belüftete Räume bei Besichtigungsterminen

Das Thema Immobilienbewertung ist vielschichtig. Zum einen besteht es aus einer unter Umständen komplexen Wertermittlung des Verkehrswertes nach unterschiedlichen Verfahren. Zum andere lässt sich der Immobilienwert aber auch über gezielte Maßnahme erhöhen. Modernisierungen, Ausbauten oder auch ein neues Nutzungskonzept können den Unterschied machen. Weil das Thema so facettenreich ist, empfiehlt es sich, eine externe Beratung in Anspruch zu nehmen und in einem Makler- oder Sachverständigenbüro vorstellig zu werden. Für gerichtsfeste Wertgutachten gelten dabei besondere Vorgaben. Im ersten Schritt und rein für das private Interesse kannst du eine Einschätzung des kostenfreien online Immobilienwertrechners von ImmoScout24 anfordern.

FAQ: Häufige Fragen zur Immobilienbewertung

-

Wie berechnet man den Immobilienwert?

-

Der Immobilienwert darf laut Immobilienwertermittlungsverordnung (ImmowertV) anhand drei verschiedener Methoden berechnet werden: Vergleichswert, Sachwert und Ertragswert. Wichtig bei der Bewertung von Immobilien ist es, dass möglichst alle Unterlagen und Dokumente zum Objekt sowie umfangreiche Marktdaten vorliegen. Lasse jetzt deine Immobilie kostenlos bewerten.

-

Wie viel kostet eine Immobilienbewertung?

-

Die Kosten für ein professionelles Gutachten hängen von der Größe des Hauses, von der Art der Immobilienbewertung und von der Art der Immobilie ab. Die Gebühr bewegt sich zwischen 0,5 und 1,5 Prozent des Immobilienwertes. Rechnen Sie mit Kosten im dreistelligen Bereich. Bei ImmoScout24 kannst du deine Immobilie in nur wenigen Minuten kostenlos bewerten lassen. Starte jetzt deine kostenlose Immobilienbewertung.

-

Wie bewerte ich meine Immobilie kostenlos?

-

Vorausgesetzt, du hast das notwendige Wissen über Immobilienbewertungen inklusive Berechnungsmethoden, kannst du in Eigenregie eine Bewertung vornehmen. Das kostet dich dann lediglich deine Zeit und Arbeit. Wenn du eine:n Makler:in beispielsweise mit einem Verkauf beaufträgst, kann diese:r eine kostenlose Bewertung Ihrer Immobilie vornehmen. Alternativ besteht die Möglichkeit, bei ImmoScout24 eine schnelle, einfache und kostenlose Immobilienbewertung vorzunehmen.

-

Was ist der Unterschied zwischen Verkehrswert und Kaufpreis?

-

Beachte, dass bei der Immobilienbewertung zwischen Verkehrswert und Kaufpreis unterschieden wird. Der Verkehrswert aus dem Gutachten für Ihr Haus beschreibt den aktuellen Wert, den ein Haus in etwa erzielen kann. Er wird nach bestimmten Berechnungsmethoden ermittelt. Der Kaufpreis hingegen ist ein frei verhandelbarer Wert, der sich am Verkehrswert orientieren kann, aber nicht zwingend muss. Lasse jetzt deine Immobilie kostenlos bewerten.

-

Wann und wozu brauche ich eine Immobilienbewertung?

-

Eine Immobilienbewertung kann aus persönlichem Interesse durchgeführt werden, z.B. um eine Verkaufs- oder Kaufentscheidung zu treffen. Auch für das Finanzamt sowie für gerichtliche Verfahren kann eine Bewertung nötig sein oder im Zuge eines Erbes, einer Scheidung oder einer Zwangsversteigerung. Insbesondere wenn du deine Immobilie zu einem bestmöglichen Preis verkaufen möchtest, solltest du eine Immobilienbewertung vornehmen (lassen).