Unsere Baufi-Beratung: Dein neues Zuhause

Jetzt starten und Schufa-neutral prüfen, was du dir leisten kannst, inklusive einer professionellen Beratung unserer Expert:innen vom BaufiTeam.

Jetzt starten und Schufa-neutral prüfen, was du dir leisten kannst, inklusive einer professionellen Beratung unserer Expert:innen vom BaufiTeam.

So einfach kann Finanzierung sein

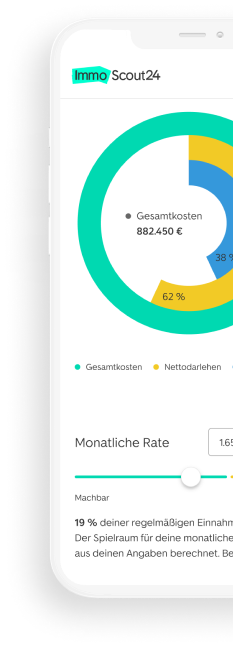

Was kann ich mir leisten?

Wir sagen dir schon bei der Suche, welche Immobilie zu deinem Finanzrahmen passt

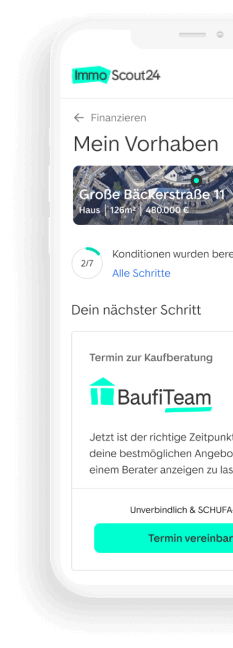

Kaufbegleitung durch Experten

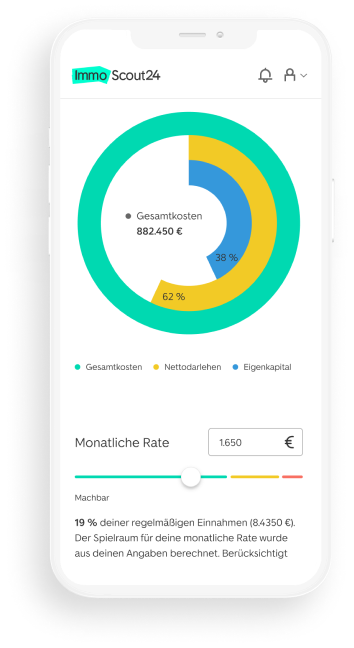

Von der Rate bis zum Zins – Bei über 600 Banken finden wir deine ideale Finanzierung

Einfach und flexibel

Wann und wo; wir richten uns für einen passenden digitalen Termin ganz nach dir

Lerne unsere kostenlose Finanzierungsberatung kennen

Als offizieller Partner von ImmoScout24 bietet dir das BaufiTeam jahrelange Erfahrung in der Finanzbranche. Zudem profitierst du von unserem großen Netzwerk angeschlossener Banken, Versicherungen und Kreditinstitute.

Unsere Berater:innen helfen dir bei der Finanzierung

-

"In den Gesprächen mit meinen Kund:innen lege ich besonderen Wert auf Wissensvermittlung und Transparenz."

Natalie Ongherth

Beraterin

-

“Mit mehr als 10 Jahren Berufserfahrung, finde ich auch Lösungen für scheinbar nicht darstellbare Finanzierungen.”

.png)

Andreas Schössow

Berater

-

“Mit 40 Jahren Berufserfahrung mache ich selbst komplexe Finanzierungswünsche mit dem richtigen Konzept möglich.”

Gunter Liebhardt

Berater

-

“Komplexe Finanzierung für Selbstständige und Unternehmer:innen auszuarbeiten ist meine Passion.”

.png)

Christian Bremer

Berater

-

“In den Gesprächen mit meinen Kunden lege ich besonderen Wert auf Wissensvermittung und Transparenz.”

%20(1).png)

Marianne Veit

Beraterin

-

“Als gelernter Bankkaufmann und -fachwirt bin ich ein wahrer Insider und weiß ganz genau, wie Banken entscheiden.”

Christian Wiesinger

Berater

-

“Für eine Finanzierungsberatung ist es nie zu früh. Bereits während deiner Kaufsuche punkte ich mit Rat und Tat.”

Klaus Ongherth

Berater

-

“In der Beratung setze ich auf modernste Strategien für deine Immobilienfinanzierung.”

%20(1).png)

Dirk Lehnert

Berater

-

“Finanzierung, Modernisierung und Umschuldung – ich setzte auf vorausschauende Strategien.”

Jacqueline Röttel

Beraterin

-

“Die moderne Baufinanzierung erfordert neue Denkweisen. Davon profitieren meine Kund:innen täglich.”

Markus Heider

Berater

Das sagen unsere Kund:innen

Annas Finanzierung

Einfamilienhaus in Köln

Finanzierungssumme: 450.000 €

„Nichts übertrifft eine persönliche Beratung! Als mein Berater Christian Wiesinger sich Zeit für mich nahm und eine Beratung anbot, die perfekt in meinen stressigen Alltag passte, war ich begeistert. Das ist echter kundennaher Service!“

Stefans Finanzierung

Einfamilienhaus in Euskirchen

Finanzierungssumme: 281.000 €

„In Zeiten steigender Zinsen war das Vergleichen entscheidend. Dank meiner BaufiTeam-Beraterin erhielt ich sogar ein besseres Angebot als bei meiner Hausbank. Beim nächsten Mal wähle ich erneut unabhängige eine Beratung.“

Sprich direkt mit den Richtigen

Sicher beraten. Clever gekauft.

Wir sind davon überzeugt, dass wir das beste Ergebnis für unsere Kunden erzielen können, indem wir sie kostenlos mit passenden und maßgeschneiderten Finanzierungsoptionen versorgen. Deshalb sind wir bereits zu Beginn deiner Immobiliensuche für dich da und beraten dich auch rund um Budget und allgemeine Fragen rund um den Immobilienkauf.

Kaufberatung

Wir beraten dich kostenlos

Du willst schon bei der Suche einen Finanzierungsprofi an deiner Seite? Das BaufiTeam ist kostenlos für dich da.

.png)

Anschlussfinanzierung

Deine Finanzierung läuft bald aus?

Finde jetzt mit uns deine ideale Anschlussfinanzierung für dein Eigenheim.

Häufig gestellte Fragen zu unserer Finanzierungsberatung

-

Was macht ein Finanzierungsberater?

-

Ein Finanzierungsberater ist ein Fachexperte, der individuelle finanzielle Ratschläge und Unterstützung bietet. Dies kann Hilfe bei der Budgetierung, der Auswahl von Finanzierungsoptionen für den Kauf deiner Hauses und deren Planung von Krediten. Die Aufgabe eines Finanzierungsberaters besteht darin, maßgeschneiderte Finanzstrategien zu entwickeln, um die finanziellen Ziele und Bedürfnisse des Kunden zu erreichen.

-

Ist die Beratung wirklich für mich kostenlos?

-

Ja, unsere Berater:innen stehen dir kostenlos zur Verfügung. Auch wenn du bei uns eine Immobilienfinanzierung abschließt, fallen für dich keine Gebühren an. Unsere Arbeit wird in Form einer Provisionierung von Banken vergütet.

-

Welchen Vorteil bietet ein Finanzierungsberater?

-

Ein unabhängiger Finanzierungsberater verfügt über fundiertes Marktwissen und führt maßgeschneiderte Vergleiche zwischen den Angeboten verschiedener Banken und Bausparkassen durch, um die individuellen Bedürfnisse und Wünsche seiner Kunden zu berücksichtigen. Dadurch entfällt für den Kunden die zeitaufwendige Suche nach Finanzierungsoptionen.

-

Wie funktioniert unsere Beratung?

-

Unsere Beratung ist für dich zu 100 % kostenlos. Vereinbare mit deinem persönlichen Berater oder deiner persönlichen Beraterin vom BaufiTeam einen flexiblen und kostenlosen Beratungstermin. Bei uns wirst du unabhänig beraten und es besteht keine Verpflichtung, den Vorgang weiterzuführen. Ebenso sorgen wir dafür das deine Kredit-Würdigkeit unangetastet bleibt, denn wir arbeiten absolut SCHUFA-neutral.