Die Immobilienrente ist eine Form der Immobilienverrentung, mit der Eigentümer:innen ihre Rente durch den Verkauf ihrer Immobilie aufbessern, aber weiterhin in ihrem verkauften Haus wohnen bleiben können.

In diesem Ratgeber erfahren Sie, für wen die Immobilienrente mit Wohnrecht sinnvoll ist, welche steuerlichen Aspekte zu beachten sind und welche Alternativen es zur Immobilienrente gibt. Außerdem erhalten Sie Beispiele zur Berechnung der Immobilienrente, Informationen zu Anbietern sowie die Antwort auf die Frage "Wie sicher ist eine Immobilienrente?".

Sie wollen verkaufen? Prüfen Sie gleich heute, wie viel Ihre Immobilie wert ist.

Bei einer Immobilienrente mit Wohnrecht handelt es sich um eine Form der Immobilienverrentung, bei der das Eigenheim gegen regelmäßige Ratenzahlungen sowie ein (im Regelfall lebenslanges) Wohnrecht verkauft wird.

Je nach Art der Immobilienrente (Leibrente, Zeitrente oder abgekürzte Leibrente) können sowohl das Wohnrecht als auch die Rentenzahlungen zeitlich befristet sein oder erst mit dem Tod des:der begünstigten Person enden.

Für die Immobilienrente kommen Eigentümer:innen infrage, die etwa 65 Jahre oder älter sind, ein lastenfreies oder nur geringfügig belastetes Grundstück haben und über eine Immobilie mit ausreichend hohem Wert verfügen.

Alternativen zur Immobilienrente sind die Umkehrhypothek, der Teilverkauf, der Hausverkauf gegen Nießbrauch sowie der klassische Immobilienverkauf.

Die Basis für den Hausverkauf bildet eine aktuelle Immobilienbewertung. Starten Sie jetzt kostenlos Ihre Immobilienbewertung und erfahren Sie, welcher Preis für Ihre Immobilie angemessen ist.

Bei einer Immobilienrente handelt es sich um eine Art der Immobilienverrentung, bei dem Eigentümer:innen ihre Immobilie verkaufen und im Gegenzug ein Wohnrecht sowie monatliche Rentenzahlungen bis zum Lebensende von dem:der Käufer:in erhalten.

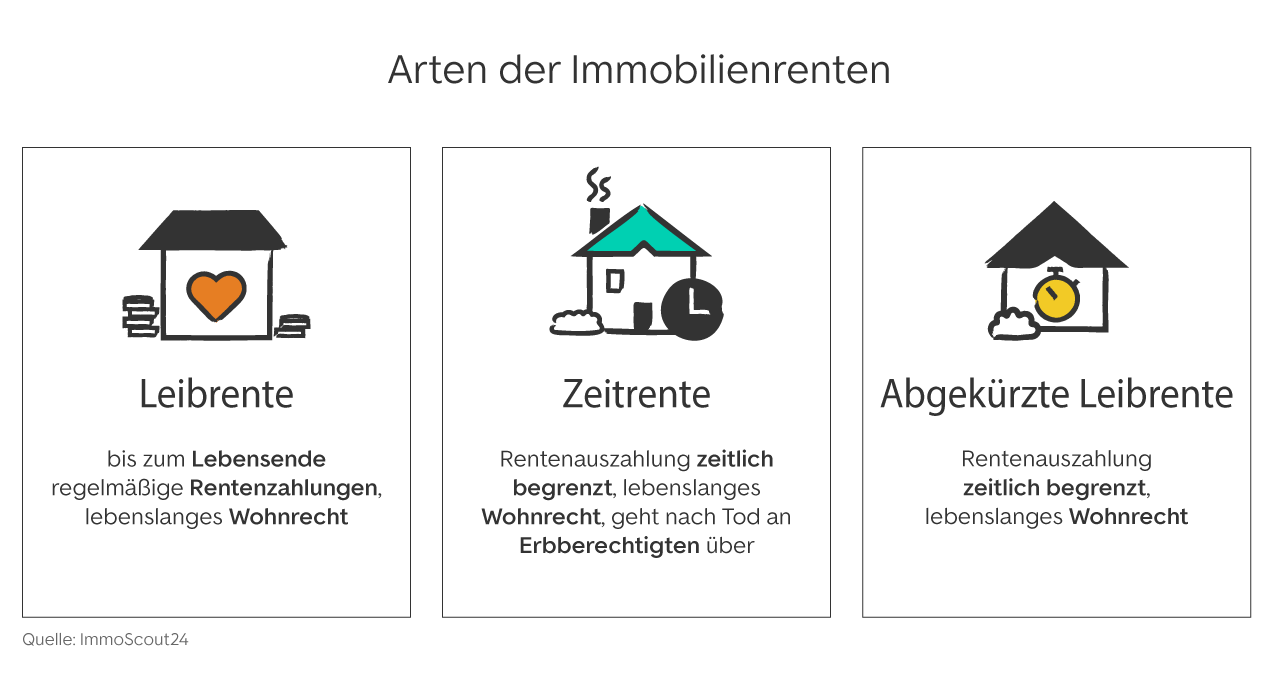

Das Modell der Immobilienrente mit Wohnrecht ist jedoch variabel und lässt unterschiedliche vertragliche Ausgestaltungen zu. So können Eigentümer:innen und Kaufinteressierte sich auf eine der folgenden Arten der Immobilienrente einigen:

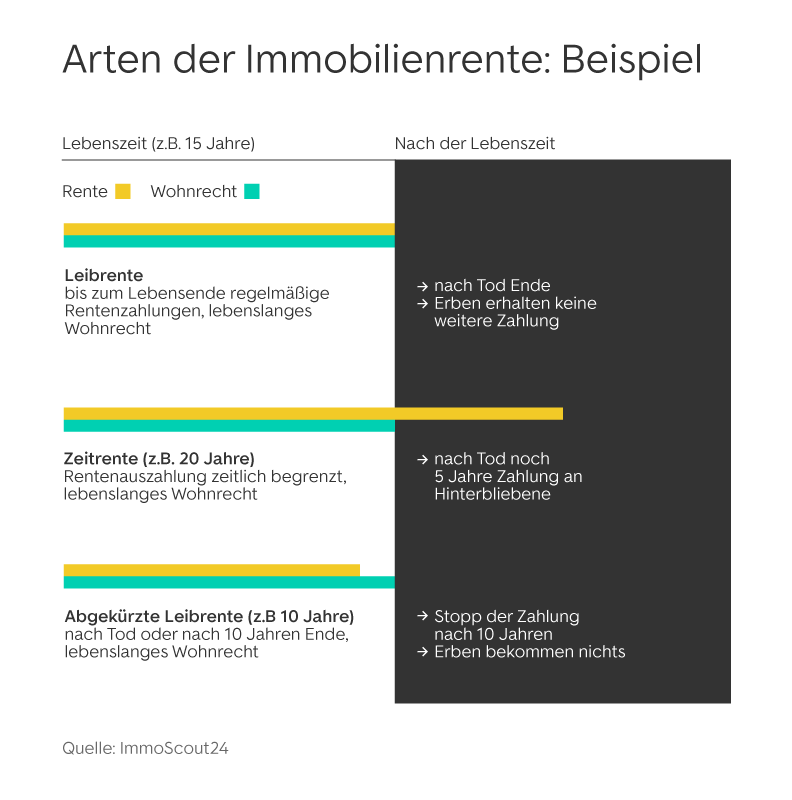

Die Immobilienrente als Leibrente im strengen Sinne beinhaltet die Vereinbarung, dass Verkäufer:innen bis zum Lebensende regelmäßige Rentenzahlungen als Kaufpreiszahlung für das Haus oder die Wohnung erhalten.

Außerdem erhalten sie bei der Leibrente ein lebenslanges Wohnrecht, wodurch sie weiterhin in der Immobilie wohnen und damit im gewohnten Umfeld leben können.

Es ist zudem möglich, dass Immobilienverkäufer:innen zusätzlich zur Leibrente eine einmalige Auszahlung von dem:der Käufer:in erhalten.

Bei der Immobilienrente als Zeitrente wird zwar ebenfalls eine regelmäßige Rentenzahlung sowie ein Wohnrecht vereinbart, jedoch ist zumindest die Rentenauszahlung zeitlich begrenzt.

Wie bei der Immobilienleibrente gibt es auch bei der Zeitrente die Option, zusätzlich zu den wiederkehrenden Rentenzahlungen eine einmalige Auszahlung im Immobilienkaufvertrag zu vereinbaren.

Ein wesentlicher Unterschied zur Immobilienleibrente liegt darin, dass die vereinbarten Rentenzahlungen nicht mit dem Tod des:der Begünstigten enden, sondern diese dann auf die Erbberechtigten übergehen – und zwar für den vertraglich festgelegten Zahlungszeitraum.

Das Wohnrecht hingegen erlischt zwingend mit dem Tod, da es nicht durch Vererbung, Veräußerung oder Überlassung übertragbar ist. Wird beispielsweise eine Zeitrente für einen Zeitraum von zehn Jahren vereinbart, erhalten die Begünstigten also für diese zehn Jahre eine regelmäßige Rente in vereinbarter Höhe (und eventuell eine Einmalzahlung).

Dank des zugeschriebenen Wohnrechts für die festgelegte Dauer dürfen sie in der Immobilie wohnen bleiben. Verstirbt der:die Begünstigte zum Beispiel sieben Jahre nach dem Verkauf, würden die Erbberechtigten für die restlichen drei Jahre die ausstehenden Rentenbezüge zu gleichen Konditionen erhalten.

Die sogenannte abgekürzte oder temporäre Leibrente kann als eine Mischung aus Leibrente und Zeitrente verstanden werden. Die Rentenzahlungen enden hierbei entweder durch Eintritt des Todes oder mit dem Erreichen eines bestimmten Alters des:der Begünstigten.

Das bedeutet, dass die Rentenzahlungen auch nicht auf etwaige Erbberechtigte übergehen. In diesem Aspekt grenzt sich die abgekürzte Leibrente von der Zeitrente ab.

Die Immobilienrente mit Wohnrecht an sich ist nicht an feste Voraussetzungen geknüpft, jedoch ergibt diese Art der Immobilienverrentung nicht für jede Person oder Lebenssituation Sinn.

Grundsätzlich richtet sich der Hausverkauf mit Wohnrecht an ältere Eigentümer:innen, die einerseits im Ruhestand ihre Rente aufbessern und andererseits im Eigenheim wohnen bleiben möchten. Folgende Voraussetzungen für die Immobilienrente sollten gegeben sein:

- Eigentümer:in ist um die 65 Jahre alt.

- Grundstück ist frei von Lasten oder es besteht zumindest nur noch eine geringe Restschuld aus der Immobilienfinanzierung.

- Grundstück und Immobilie müssen einen ausreichend hohen Wert haben.

An erster Stelle steht die Verkehrswertermittlung, denn auf Basis dieses Wertes erfolgen die weiteren Immobilienrente-Berechnungen. Außerdem wird der Wert des Wohnrechts berechnet, da dieser den Verkehrswert der Immobilie schmälert.

Die Differenz aus dieser Subtraktion sowie die gewünschte Art der Immobilienrente (Leibrente, Zeitrente oder abgekürzte Leibrente) dienen als Grundlage für die Berechnung der Höhe der regelmäßigen Rentenzahlungen.

Ablauf bei Immobilienrente: Hausverkauf auf Rentenbasis

- Verkehrswertermittlung der Immobilie

- Art der Immobilienrente festlegen

- Wertermittlung des Wohnrechts

- Berechnung der monatlichen Rentenzahlung

Du möchtest deine Immobilie bewerten lassen?

Erstelle in nur drei Minuten eine Immobilienbewertung, die auf echten Daten basiert. Das Ergebnis erhältst du als kostenlos als PDF.

Um die Höhe der Rentenzahlungen im Rahmen einer Immobilienrente zu berechnen, sind mehrere Rechenschritte notwendig. Zudem unterscheiden sich die Rechenwege zwischen Leibrente und Zeitrente noch einmal.

In den folgenden Absätzen gehen wir die einzelnen Rechenschritte für die Berechnung der Rentenhöhe einer Immobilienrente durch.

Soll die eigene Immobilie auf Rentenbasis verkauft werden, sollten Eigentümer:innen bei der Wertermittlung des Verkehrswertes auf die Expertise von Immobilienprofis zurückgreifen. Hierzu zählen Makler:innen, Sachverständige und Gutachter:innen. Sie kennen sich mit den etablierten Wertermittlungsverfahren für Immobilien aus und kennen die regionalen Marktgegebenheiten.

Wer den Verkehrswert der eigenen Immobilie hingegen auf eigene Faust schätzt und festlegt, geht damit ein finanzielles Risiko ein: Wird der Wert zu gering angesetzt, geht damit eine schlechte Verhandlungsbasis einer und es ergeben sich in letzter Konsequenz auch niedrigere Rentenzahlungen für den:die Verkäufer:in.

Die drei unterschiedlichen Arten der Immobilienrente – Leibrente, Zeitrente und abgekürzte Leibrente – bieten jeweils ihre eigenen Vor- und Nachteile. Die Höhe der Rentenzahlung kann je nach gewählter Art der Immobilienrente mit Wohnrecht unterschiedlich ausfallen.

Daher sollten Sie sich als Verkäufer:in mit den verschiedenen Arten der Immobilienrente und ihren Eigenheiten befassen und auf dieser Basis entscheiden, welche Option für Ihre persönliche Situation am sinnvollsten ist.

Um die tatsächliche Höhe der Immobilienrente zu berechnen, muss zunächst der Wert des Wohnrechts ermittelt und anschließend vom Verkehrswert abgezogen werden. Mit den folgenden Angaben lässt sich der Wert eines lebenslangen Wohnrechts berechnen:

- Jahresnettokaltmiete, die die Immobilie im vermieteten Zustand erbringen würde

- Kapitalwert, der an die statistische Restlebensdauer gekoppelt ist (untere Tabelle)

Um nun den Wert des Wohnrechts zu berechnen, muss die Jahresnettokaltmiete mit dem jeweiligen Kapitalwert multipliziert werden:

Jahresnettokaltmiete x Kapitalwert = Wert des Wohnrechts

| Vollendetes Lebensalter | Männer | Frauen | ||

| Durchschnittliche Lebenserwartung | Kapitalwert | Durchschnittliche Lebenserwartung | Kapitalwert | |

| 60 | 21,75 | 12,852 | 25,41 | 13,889 |

| 65 | 17,92 | 11,525 | 21,12 | 12,652 |

| 70 | 14,39 | 10,036 | 17,03 | 11,175 |

| 75 | 11,10 | 8,370 | 13,18 | 9,457 |

| 80 | 8,09 | 6,567 | 9,59 | 7,502 |

| 85 | 5,55 | 4,803 | 6,53 | 5,512 |

| 90 | 3,71 | 3,366 | 4,28 | 3,826 |

| 95 | 2,53 | 2,367 | 2,85 | 2,644 |

Tabelle (Auszug): „Kapitalwert einer lebenslänglichen Nutzung oder Leistung im Jahresbetrag von einem Euro für Bewertungsstichtage ab 1. Januar 2022“ des Bundesfinanzministeriums der Finanzen

Bei der Wertermittlung eines zeitlich befristeten Wohnrechts wird als Vervielfältiger ein anderer Kapitalwert zugrunde gelegt. Diese Kapitalwerte sind in der Anlage 9a zu § 13 BewG zu finden (untere Tabelle). An sich bleibt jedoch die Rechnung zur Ermittlung des (befristeten) Wohnrechts gleich:

Jahresnettokaltmiete x Kapitalwert = Wert des Wohnrechts

| Laufzeit in Jahren | Kapitalwert |

| 5 | 4,388 |

| 10 | 7,745 |

| 15 | 10,314 |

| 20 | 12,279 |

| 25 | 13,783 |

| 30 | 14,933 |

| 35 | 15,814 |

Zeitrententabelle (Auszug): „Kapitalwert einer wiederkehrenden, zeitlich beschränkten Nutzung oder Leistung im Jahresbetrag von einem Euro“ aus Anlage 9a zu § 13 BewG

Du möchtest deine Immobilie bewerten lassen?

Erstelle in nur drei Minuten eine Immobilienbewertung, die auf echten Daten basiert. Das Ergebnis erhältst du als kostenlos als PDF.

Um die Beispielrechnung und damit die Berechnung der monatlichen Rentenzahlungen einer Immobilienrente in ihren Grundzügen zu durchlaufen, legen wir folgende Werte fest:

- Ermittelter Verkehrswert der Immobilie: 350.000 Euro

- Errechnete (fiktive) Jahresnettokaltmiete: 7.800 Euro

Für eine Frau im Alter von 70 Jahren, die ihre Immobilie veräußert, wird die Leibrente so berechnet:

| Was? | Rechenschritt |

| Wert des Wohnrechts | 7.800 € x 11,175 = 87.165 € |

| Bereinigter Verkehrswert | 350.000 € - 87.165 € = 262.835 € |

| Höhe der monatlichen Leibrente | 262.835 € : 12 Monate : 11,175 = 1.959,99 € |

Die Frau könnte nach dieser Beispielrechnung für den Hausverkauf gegen Leibrente eine monatliche Rente von 1.959,99 Euro beziehen.

Hinweis zur Beispielrechnung:

Die verwendeten Zahlen aus der Beispielrechnung sind fiktiv gewählt und der Rechenvorgang bildet die Berechnung der monatlichen Rate einer Leibrente lediglich in den wesentlichen Schritten ab. In der Praxis gestalten sich die Berechnungen zur Immobilienrente komplexer und sollten daher von Expert:innen durchgeführt werden.

Die Berechnung der monatlichen Rentenhöhe aus einer Zeitrente erfolgt auf ähnliche Art und Weise. Folgende Werte legen wir für die Beispielrechnung fest:

- Ermittelter Verkehrswert der Immobilie: 385.000 Euro

- Errechnete (fiktive) Jahresnettokaltmiete: 9.000 Euro

Wenn ein Mann im Alter von 75 Jahren sein Haus gegen Zeitrente für einen Zeitraum von zehn Jahren verkauft und das Wohnrecht auch auf zehn Jahre befristet ist, sind folgende Rechenschritte zu durchlaufen:

| Was? | Rechenschritt |

| Wert des Wohnrechts | 9.000 € x 7,745 = 69.705 € |

| Bereinigter Verkehrswert | 385.000 € - 69.705 € = 315.295 € |

| Höhe der monatlichen Zeitrente | 315.295 € : 12 Monate : 8,370 = 3.139,14 € |

In diesem Fall würde der Mann eine monatliche Rente in Höhe von 3.139,14 € für einen Zeitraum von zehn Jahren erhalten.

Würde der 75-jährige Mann anstelle eines zeitlich befristeten Wohnrechts ein lebenslanges Wohnrecht mit dem:der Käufer:in vereinbaren, ergäbe sich folgende Rechnung:

| Was? | Rechenschritt |

| Wert des Wohnrechts | 9.000 € x 8,370 = 75.330 € |

| Bereinigter Verkehrswert | 385.000 € - 75.330 € = 309.670 € |

| Höhe der monatlichen Rente | 309.670 € : 12 Monate : 8,370 = 3.083,13 € |

Hinweis zu Beispielrechnungen:

Die verwendeten Zahlen aus den Beispielrechnungen sind fiktiv gewählt und der Rechenvorgang bildet die Berechnung der monatlichen Rate einer Zeitrente lediglich in den wesentlichen Schritten ab. In der Praxis gestalten sich die Berechnungen zur Immobilienrente komplexer und sollten daher von Expert:innen vorgenommen werden.

Einkünfte aus einer Immobilienrente sind grundsätzlich steuerpflichtig. Jedoch gibt es Unterschiede bezüglich der Steuerbemessungsgrundlage zwischen den verschiedenen Arten der Immobilienrente:

- Steuern bei der Leibrente als Immobilienrente

- Steuern bei der abgekürzten Leibrente als Immobilienrente

- Steuern bei der Zeitrente als Immobilienrente

Steuerberatung: Auf professionelle Unterstützung setzen

Ob als Leibrente, Zeitrente oder abgekürzte Leibrente: Steuerlich betrachtet handelt es sich bei der Immobilienrente um ein komplexes Konstrukt. Nehmen Sie für verbindliche Aussagen zur Besteuerung der Immobilienrente die Dienstleistungen von Steuerexpert:innen in Anspruch.

Die Rentenzahlungen aus einer Immobilienleibrente müssen zwar versteuert werden, jedoch trifft dies nur auf den sogenannten Ertragssteueranteil zu. Das bedeutet, dass nur auf einen bestimmten Prozentanteil der Leibrente Steuern fällig werden. Wie hoch der Anteil ist, hängt dabei vom Alter ab:

| Bei Rentenbeginn vollendetes Lebensjahr | Ertragsanteil |

| 60 bis 61 | 22 % |

| 65 bis 66 | 18 % |

| 69 bis 70 | 15 % |

| 75 | 11 % |

| 80 | 8 % |

Übersicht (Auszug) aus § 22 Arten der sonstigen Einkünfte (EStG)

Würde also beispielsweise eine Person im Alter von 65 Jahren eine monatliche Immobilienleibrente in Höhe von 1.000 Euro erhalten, wären von diesem Betrag 18 Prozent, also 180 Euro steuerpflichtig. Diese 180 Euro würden sodann mit dem persönlichen Einkommensteuersatz der 65-jährigen Person besteuert werden.

Bei der Sonderform der abgekürzten Leibrente wird der Ertragsanteil nicht nach § 22 EStG, sondern nach § 55 Absatz 2 EStDV ermittelt:

„Der Ertrag der Leibrenten, die auf eine bestimmte Zeit beschränkt sind (abgekürzte Leibrenten), ist nach der Lebenserwartung unter Berücksichtigung der zeitlichen Begrenzung zu ermitteln. Der Ertragsanteil ist aus der nachstehenden Tabelle zu entnehmen. […]“ - § 55 Absatz 2 EStDV.

Konkret bedeutet diese Regelung, dass der zu versteuernde Ertragsanteil in erster Linie nicht vom Alter bei Rentenbeginn abhängt, sondern sich nach der Dauer der Rentenzahlung richtet.

Beispiel: Besteuerung bei abgekürzter Leibrente (§ 55 Abs. 2 EStDV)

Würde eine Person im Alter von 65 Jahren eine abgekürzte Leibrente in Höhe von 1.000 Euro vereinbaren, die spätestens mit dem Erreichen des 85. Lebensjahres endet, würde der Ertragsanteil laut der Tabelle aus § 55 Absatz 2 EStDV bei 21 Prozent liegen. Also würden in diesem Beispiel 210 Euro der monatlichen abgekürzten Leibrente mit dem persönlichen Steuersatz versteuert.

Anders als bei der Leibrente hängt bei einer Zeitrente die Dauer der Rentenzahlung nicht vom „Leib“ der begünstigten Person ab, sondern endet mit dem vertraglich vereinbarten Enddatum. Die Einkünfte aus einem Immobilienverkauf gegen Zeitrente werden aus steuerlicher Sicht als sonstige Einkünfte erfasst und somit in voller Höhe mit dem persönlichen Einkommenssteuersatz versteuert.

Der Steuervorteil der Zeitrente liegt darin, dass einerseits die Steuerlast über mehrere Jahre verteilt wird und andererseits die Steuerbelastung des Gewinns aus dem Immobilienverkauf insgesamt geringer ausfällt als beispielsweise einem klassischen Haus- oder Wohnungsverkauf mit einer einmaligen Kaufpreiszahlung.

Du möchtest deine Immobilie bewerten lassen?

Erstelle in nur drei Minuten eine Immobilienbewertung, die auf echten Daten basiert. Das Ergebnis erhältst du als kostenlos als PDF.

Die Immobilienrente bietet einige Vorteile, aber auch Nachteile. Außerdem bestehen zwischen der Leibrente und Zeitrente nochmals Unterschiede, die sich vorteilhaft oder nachteilig auswirken.

| Vorteile | Nachteile | |

| Leibrente als Immobilienrente |

|

|

| Zeitrente als Immobilienrente |

|

|

Immobilienrente - Ist der Hausverkauf auf Rentenbasis sinnvoll?

Wer für eine Immobilienrente nach Anbieter:innen sucht, muss sich nicht zwangsläufig an Banken, Versicherungen oder Unternehmen wenden, die sich auf verschiedene Modelle der Immobilienverrentung spezialisiert haben. Die Immobilienrente können Sie ebenso mit privaten Käufer:innen vereinbaren.

Die Immobilienrente kann auch als sogenannte Zustifterrente gestaltet sein. Anbieter:innen sind, wie der Begriff schon vermuten lässt, Stiftungen wie beispielsweise die Stiftung Liebenau. Weil Stiftungen aber unter anderem karitative Zwecke verfolgen und strukturell anders wirtschaften als Immobilienrenten Anbieter:innen aus der freien Wirtschaft, müssen Sie bei einer Zustifterrente mit geringeren Rentenbezügen rechnen.

Da es sich bei einer Immobilienrente um ein Rechtsgeschäft handelt, muss der zugrundeliegende Kaufvertrag notariell beglaubigt werden, um überhaupt rechtswirksam werden zu können. Notariell beglaubigte Verträge können keine Klauseln oder Regelungen enthalten, die gegen geltendes Recht verstoßen.

Wie sicher beispielsweise die Rentenzahlungen aus einer Immobilienrente sind, hängt in erster Linie von der vertraglichen Gestaltung ab. Innerhalb der geltenden Gesetze können im Kaufvertrag nämlich Vereinbarungen getroffen werden, die nachteilig für eine der beiden Vertragsparteien sein können.

Notar:innen sind nicht nur zur Neutralität verpflichtet, sondern müssen für beide Seiten als neutrale Instanz über die rechtlichen Folgen des Kaufvertrags informieren. Wenn Unsicherheiten bestehen oder bestimmte Vertragsinhalte nicht verständlich sind, steht der:die zuständige Notar:in Rede und Antwort.

Mit Blick auf die finanziellen Verpflichtungen gibt es mehrere Möglichkeiten, um als begünstigte Person die eigenen finanziellen Ansprüche aus der Immobilienrente rechtlich abzusichern. Wer sein Haus gegen eine Immobilienrente verkauft, sollte den Kaufvertrag über den Verkauf gegen Immobilienrente als Reallast ins Grundbuch eintragen lassen. Damit sind die Rentenzahlungen selbst im Falle einer eintretenden Insolvenz des:der Begünstigten abgesichert.

Mit einer Vollstreckungsunterwerfung im Kaufvertrag sichern Immobilienverkäufer:innen ihre Rentenzahlungen ab. Da der Kaufvertrag notariell beglaubigt wird, kommt diese Klausel einem Vollstreckungstitel gleich. Dies bedeutet, dass Verkäufer:innen dann in das noch bestehende Vermögen von Käufer:innen vollstrecken dürfen.

Das im Grundbuch eingetragene Wohnrecht garantiert der begünstigten Person, bis zum Lebensende in der jeweiligen Immobilie wohnen bleiben zu dürfen. Ein Wohnrecht kann auch auf weitere Personen (z.B. Ehepartner:in) ausgeweitet sein. Würde einer der Eheleute versterben, erlischt das Wohnrecht nicht automatisch, sondern bleibt für die noch lebende Person bis zu ihrem Tod bestehen.

Neben der Immobilienrente gibt es noch weitere Optionen für Eigentümer:innen, ihr gebundenes Immobilienvermögen in frei verfügbares Geld umzuwandeln. Welche Optionen das sind, stellen wir nachfolgend kurz vor.

Bei der Umkehrhypothek wird die eigene Immobilie nicht verkauft, sondern neu beliehen. Es wird also ein neues Darlehen aufgenommen und dieses durch eine eingetragene Grundschuld im Grundbuch besichert. Es handelt sich meist um ein sogenanntes endfälliges Darlehen, das erst am Ende der Laufzeit vollständig getilgt werden muss. In der Regel verkauft die kreditvergebende Bank das beliehene Haus nach Ablauf der Zinsbindung, um die Kreditrestschuld zu tilgen.

Der Nießbrauch ist ein ähnliches Recht zum Wohnrecht. Es garantiert dem:der Begünstigten, weiterhin in der Immobilie wohnen bleiben zu können, sie aber auch zum Beispiel durch die Vermietung wirtschaftlich nutzen zu können. Mit dem Nießbrauch gehen aber auch Pflichten einher, wie beispielsweise Versicherungsgebühren, Grundsteuerzahlungen sowie Kommunalabgaben.

Bei einem Teilverkauf wird die eigene Immobilie maximal zu 50 Prozent verkauft. Die Immobilienbesitzer:innen bleiben jedoch zu 100 Prozent wirtschaftliche Eigentümer:innen der ganzen Immobilie, erhalten also für den verkauften Anteil ein Nießbrauchrecht. Es besteht zudem die Möglichkeit, sich ein Vorkaufsrecht für den verkauften Teil der Immobilie zu sichern. So kann das Haus oder die Wohnung zu einem späteren Zeitpunkt wieder vollständig zum eigenen Eigentum werden.

Verkaufen und trotzdem wohnen bleiben?

*Hinweis Immobilienrente:

Ihre Daten werden zur Erstellung personalisierter Angebote und zur telefonischen Vereinbarung eines Beratungstermins an maximal 3 mit ImmoScout24 kooperierende Immobilienexperten weitergegeben. Eine Liste dieser Experten erhalten Sie nach Übermittlung der Daten per E-Mail zugesandt. Um eine individuelle Beratung zu gewährleisten, benötigen wir Ihre Telefonnummer. Der Übermittlung Ihrer Daten können Sie selbstverständlich jederzeit widersprechen. Weitere Informationen hierzu finden Sie in unserer Datenschutz-Information. Wenn Sie eine Weiterleitung Ihrer Daten bzw. eine Kontaktaufnahme durch diese nicht wünschen, können Sie unserem Vermittlungsservice jederzeit widersprechen. Bitte beachten Sie, dass die Bereitstellung Ihrer Kontaktdaten für die von uns bzw. unserer Kooperationspartner angebotenen Leistungen im Sinne des Art. 6 Abs. 1 lit. B DSGVO (Vermittlungsservice bzw. Kontaktaufnahme und Angebotserstellung) erforderlich ist. Es kann sein, dass zur Klärung Ihres Empfehlungsanliegens zunächst Ihr persönlicher ImmoScout24-Berater telefonisch Kontakt zu Ihnen aufnimmt. ImmoScout24 leitet Ihre Daten ausschließlich an professionelle Immobilienexperten weiter, die Expertise aus dem Markt mitbringen und von ImmoScout24 vertraglich auf eine vertrauliche Behandlung Ihrer Daten verpflichtet wurden. Für die Übermittlung Ihrer Anfrage erhält ImmoScout24 eine Vergütung.

Eine Alternative, die im Vergleich zu den genannten an keine bestimmten Voraussetzungen geknüpft ist, ist der Verkauf seines Eigenheims. Wer im höheren Alter seine Immobilie verkaufen möchte, um die eigene Rente aufzubessern, sollte dies aber zunächst in der eigenen Familie besprechen, um einen möglichen Streit ums Erbe vorzubeugen.

Grundsätzlich ist es bei einem Immobilienverkauf empfehlenswert und sinnvoll, sich von einem Immobilienprofi unterstützen zu lassen. Je nach Maklerauftrag kümmert er:sie sich um typische Aufgaben wie der Immobilienvermarktung, dem Organisieren und Durchführen von Besichtigungsterminen und übernimmt auf Wunsch auch die Vertretung bei Preisverhandlungen mit Kaufinteressent:innen.

Du möchtest deine Immobilie bewerten lassen?

Erstelle in nur drei Minuten eine Immobilienbewertung, die auf echten Daten basiert. Das Ergebnis erhältst du als kostenlos als PDF.

- Wie sicher ist eine Immobilienrente?

-

Die Immobilienrente ist ein Rechtgeschäft, das notariell beglaubigt wird und darf somit nicht gegen geltendes Recht verstoßen. Die Sicherheit der Rentenzahlungen hängt von der vertraglichen Gestaltung ab. Wer seine finanziellen Ansprüche aus der Immobilienverrentung rechtlich absichern möchte, sollte den Kaufvertrag über den Verkauf gegen Immobilienrente als Reallast ins Grundbuch eintragen lassen. Die Rentenzahlungen werden außerdem mit einer Vollstreckungsunterwerfung im Kaufvertrag abgesichert.

- Wer bietet Immobilienrente an?

-

Es gibt Banken, Versicherungen und Unternehmen, die sich auf die Immobilienrente spezialisiert haben. Die Immobilienverrentung kann jedoch ebenso mit privaten Käufer:innen vereinbart werden. Eine weitere Möglichkeit ist die Zustifterrente, bei der Stiftungen als Anbietende einer Immobilienrente fungieren.

- Für wen lohnt sich die Immobilienrente?

-

Die Immobilienrente mit Wohnrecht kann sich für Menschen ab 65 Jahren lohnen, die idealerweise eine lastenfreie Immobilie haben und sich ihre Rente aufbessern möchten, ohne aus ihrem Eigenheim ausziehen zu müssen.

- Wie funktioniert die Immobilienrente?

-

Für die Immobilienrente muss zunächst der Immobilienwert ermittelt werden. Anschließend wird der Wert des Wohnrechts berechnet, der sich aus der Multiplikation der möglichen Jahresnettokaltmiete der Immobilie mit dem jeweilig zutreffenden Kapitalwert ergibt. Der errechnete Wohnwert wird vom Verkehrswert abgezogen, wodurch sich ein vorläufiger Kaufpreis der Immobilie ergibt. Dieser Betrag wird durch die Anzahl der Monate eines Jahres geteilt und anschließend noch einmal durch den jeweiligen Kapitalwert geteilt.

- Welche Vorteile bietet die Immobilienrente?

-

Die Vorteile der Immobilienrente liegen darin, dass begünstigte Personen weiterhin in ihrer Immobilie wohnen bleiben können, regelmäßige Rentenzahlungen erhalten und Eigentümerpflichten wie Grundsteuerzahlungen, Kommunalabgaben sowie die Instandhaltung des Gebäudes auf die neuen Eigentümer:innen übergehen.

- Ist eine Immobilienrente steuerpflichtig?

-

Ganz gleich, ob es sich bei der Immobilienrente um eine Leibrente, Zeitrente oder abgekürzte Leibrente handelt: Die monatlichen Rentenzahlungen einer Immobilienrente mit Wohnrecht müssen immer versteuert werden.

Die ImmoScout24 Redaktion verfasst jeden Beitrag nach strengen Qualitätsrichtlinien und bezieht sich dabei auf seriöse Quellen und Gesetzestexte. Unsere Redakteur:innen haben ein hohes Niveau an Immobilienwissen und informieren Sie als Expert:innen mit informativen und vertrauenswürdigen Inhalten. Wir verbessern und optimieren unsere Inhalte kontinuierlich und versuchen, sie so leserfreundlich und verständnisvoll wie möglich aufzubereiten. Unser Anliegen ist es dabei, Ihnen eine erste Orientierung zu bieten. Für persönliche Anfragen Ihrer rechtlichen oder finanziellen Anliegen empfehlen wir Ihnen, eine:n Rechts-, Steuer-, oder Finanzberater:in hinzuzuziehen.

Ähnliche Artikel

Ähnliche Artikel